7月6日,中国科协副主席、中国科学技...更多>>

编者按:进入AI时代,中国软件产业的...更多>>

| 纸介质定价: | 电子MAIL版定价: | 纸介+电子版定价: | ||

| 完成日期:2026-04-17 10:02:43 | 24小时购买热线:010-8855 8925 |

|

报告简介

报告目录

高端装备制造业是指生产制造高技术含量、高附加值的高端产品的行业,通常具有技术密集、资本密集和高附加值的特征。其产品广泛应用于航空航天、轨道交通、海洋工程、智能制造、卫星及应用等领域,是推动国家工业转型升级和提升国际竞争力的关键力量。

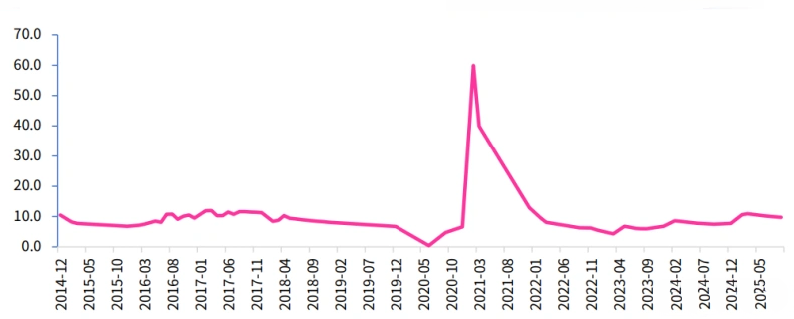

中国高端装备产业正迈向高质量发展阶段,新智装备市场规模持续攀升。2024年中国智能装备制造业市场规模约3.6万亿元,同比增长12.5%,是2020年的1.7倍。产业结构加速优化。装备制造业和高技术制造业占规模以上工业增加值比重分别由2020年的33.7%、15.1%提升到2024年的34.6%、16.3%。根据国家统计局数据显示,2025年前三季度,规模以上装备制造业增加值同比增长9.7%,增速高于全部规模以上工业3.5个百分点。

累计增加值占全部规模以上工业比重达35.9%,已连续31个月超过30%9,“压舱石”作用进一步凸显。从具体产品来看,2025年前三季度中,中高端装备类产品生产较快,发电机组、民用钢质船舶、铁路机车等产品产量分别增长51.1%、19.0%、16.6%,机器人减速器、工业机器人、服务机器人、动车组等产品产量分别增长120%、29.8%、16.3%、8.6%。截至2025年5月31日,中国装备制造业企业总数达246万家,其中2025年新设企业7.1万家,新设企业中高端装备制造业占比超过60%,彰显了中国制造业向高端化转型升级的强劲势头。数字化水平也持续提升。2024年重点规模以上工业企业数字化研发设计工具普及率达到84.1%,较“十三五”末提升10.6个百分点。

2015-2025年9月中国规模以上装备制造业累计同比情况 %

产业规模与增长

近年来,中国高端装备制造业发展迅猛,产业规模持续扩大。这一增长主要得益于国家政策的大力支持以及市场需求的不断增长。

在细分市场方面,航空装备制造业和轨道交通装备制造业表现尤为突出。航空装备制造业受益于国产大飞机C919的成功首飞以及军用飞机的列装,市场规模迅速扩大,预计到2025年将达到1万亿元。轨道交通装备制造业则凭借高铁技术的领先优势,产品出口到多个国家和地区,国际市场份额不断提升。

此外,海洋工程装备制造业和智能制造装备制造业也呈现出快速增长的趋势。深海钻井平台、海洋油气开采设备等高端装备的成功建造,推动了海洋工程装备制造业的发展。而工业机器人、数控机床等智能制造设备的应用,则推动了智能制造装备制造业的转型升级。

技术创新与研发投入

技术创新是高端装备制造业发展的核心动力。近年来,中国在高端装备制造领域的技术创新取得了显著成就,关键技术不断突破。例如,国产航空发动机的性能不断提升,逐步缩小与国际先进水平的差距;高铁技术不断创新,复兴号系列列车在速度、安全性和舒适性方面达到世界领先水平。

研发投入方面,国家和企业都加大了对高端装备制造技术的研发投入。根据相关数据显示,2023年中国高端装备制造业的研发投入占销售收入的比重超过5%,这一比例在部分龙头企业中甚至更高。例如,中国中车集团在轨道交通装备领域的研发投入持续增加,推动了高速列车技术的不断创新。

技术发展趋势方面,智能化、数字化和绿色化成为高端装备制造业的重要发展方向。人工智能、大数据等技术的应用,推动了智能制造装备的智能化发展;清洁能源、减少污染物排放等新技术的应用,推动了海洋工程装备的绿色化发展。

产业集聚与区域发展

中国高端装备制造业的产业集聚效应明显,形成了以环渤海、长三角地区为核心,中西部地区快速发展的产业空间格局。

(1)环渤海地区凭借其优越的地理位置和丰富的科研资源,成为中国高端装备制造业的重要集聚地。北京、天津等地的航空装备制造业和智能制造装备制造业发展迅速,吸引了大量高端人才和科研机构。

(2)长三角地区则依托其强大的制造业基础和良好的投资环境,成为中国高端装备制造业的另一重要集聚地。上海、江苏、浙江等地的轨道交通装备制造业和海洋工程装备制造业发展迅速,形成了完整的产业链。

(3)中西部地区近年来在国家政策的支持下,高端装备制造业也取得了快速发展。例如,四川、重庆等地的航空装备制造业和智能制造装备制造业发展迅速,吸引了大量投资和人才。

(4)产业集聚不仅促进了资源的优化配置和产业链的完善,还推动了区域经济的协同发展。通过产业集聚,企业可以共享资源、降低成本、提高效率,从而增强整体竞争力。

中国高端装备制造业在产业规模、技术创新和产业集聚等方面都取得了显著成就。未来,随着国家政策的持续支持和市场需求的不断增长,中国高端装备制造业有望实现更大的突破,进一步提升国际竞争力。

第一章 高端装备制造产业概述

1.1 高端装备制造业的概念界定

1.1.1 定义简析

1.1.2 行业特征

1.1.3 发展模式

1.1.4 与其他相关概念的区别

1.1.5 与传统制造业之间的关系

1.2 高端装备制造业的分类简述

1.2.1 航空装备制造业

1.2.2 卫星制造与应用业

1.2.3 轨道交通设备制造业

1.2.4 海洋工程装备制造业

1.2.5 智能制造装备业

1.3 高端装备制造业发展的重要性与意义

1.3.1 在战略性新兴产业中的位置

1.3.2 对周边产业的巨大带动作用

1.3.3 对提升工业整体竞争力的关键作用

1.3.4 对实现工业转型提升的重要意义

1.3.5 能全面反映国家自主创新能力的高低

第二章 2024-2026年中国高端装备制造产业综合分析

2.1 中国高端装备制造业发展利好政策

2.1.1 行业监管部门

2.1.2 国家层面政策

2.1.3 地方层面政策

2.2 中国高端装备制造产业发展概况

2.2.1 行业发展背景

2.2.2 产业发展意义

2.2.3 产业发展模式

2.2.4 行业国际地位

2.3 2024-2026年中国高端装备制造产业运行状况

2.3.1 行业发展优势

2.3.2 行业发展态势

2.3.3 产业经营效益

2.3.4 产品产量情况

2.3.5 进出口情况分析

2.3.6 企业发展状况

2.3.7 行业转型需求

2.4 2024-2026年国内高端装备制造业的技术发展状况

2.4.1 研发机构分布

2.4.2 技术研发投入

2.4.3 智能化转型加速

2.4.4 技术攻关突破

2.4.5 绿色技术普及

2.4.6 产业基础再造

2.5 中国高端装备制造业存在的问题及对策

2.5.1 面临的主要问题

2.5.2 高质量发展的对策

第三章 2024-2026年航空装备行业分析

3.1 全球航空装备制造产业发展综述

3.1.1 行业发展历程

3.1.2 市场热点回顾

3.1.3 市场发展现状

3.1.4 市场绿色发展

3.1.5 行业发展挑战

3.2 中国航空装备制造产业发展状况

3.2.1 行业相关政策

3.2.2 市场规模分析

3.2.3 市场结构分析

3.2.4 市场需求分析

3.2.5 成本结构分析

3.2.6 商业模式分析

3.2.7 区域发展格局

3.2.8 产教融合发展

3.3 中国航空装备制造企业发展分析

3.3.1 企业规模变化

3.3.2 企业注册资本

3.3.3 企业经济类型

3.3.4 企业区域分布

3.3.5 企业竞争格局

3.3.6 重点企业分析

3.3.7 企业发展建议

3.4 中国航空发动机行业发展分析

3.4.1 行业相关政策

3.4.2 行业发展历程

3.4.3 行业发展现状

3.4.4 竞争格局分析

3.4.5 国产化进程分析

3.4.6 行业投融资分析

3.4.7 行业发展趋势

3.5 中国航空零部件制造业分析

3.5.1 主要类别介绍

3.5.2 生产模式分析

3.5.3 市场规模情况

3.5.4 市场竞争状况

3.5.5 行业发展趋势

3.6 中国航空装备制造产业投资状况

3.6.1 行业投融资规模

3.6.2 行业投融资轮次

3.6.3 投融资区域分布

3.6.4 投融资事件分析

3.7 中国航空装备制造产业发展趋势

3.7.1 整体趋势分析

3.7.2 技术发展趋势

3.7.3 细分领域趋势

第四章 2024-2026年卫星制造及应用行业分析

4.1 全球卫星行业发展规模

4.1.1 卫星产业收入规模

4.1.2 卫星产业结构分析

4.1.3 卫星服务业分析

4.1.4 卫星制造业分析

4.1.5 卫星发射服务业

4.1.6 卫星地面设备制造业

4.1.7 卫星可持续性活动产业

4.1.8 卫星行业发展前景

4.2 中国卫星产业发展综述

4.2.1 企业发展效益

4.2.2 产业发展挑战

4.2.3 产业破局思路

4.3 中国卫星产业链细分产业分析

4.3.1 卫星发射频次

4.3.2 入轨卫星数量

4.3.3 卫星制造业

4.3.4 卫星发射服务业

4.3.5 运载火箭发射情况

4.4 2024-2026年中国卫星导航与位置服务产业发展分析

4.4.1 市场发展规模

4.4.2 区域分布情况

4.4.3 企业布局情况

4.4.4 终端产品发展

4.4.5 应用领域发展

4.5 中国卫星制造及应用市场发展前景展望

4.5.1 卫星研制发展趋势

4.5.2 卫星应用机遇分析

4.5.3 卫星互联网发展展望

4.5.4 卫星导航业发展前景

第五章 2024-2026年轨道交通装备行业分析

5.1 全球轨道交通装备产业发展分析

5.1.1 行业发展历程

5.1.2 市场规模分析

5.1.3 市场竞争格局

5.1.4 企业运营状况

5.2 2024-2026年中国轨道交通装备产业发展分析

5.2.1 行业相关政策

5.2.2 市场发展现状

5.2.3 市场规模分析

5.2.4 市场结构分析

5.2.5 主要装备建设

5.2.6 企业竞争格局

5.3 中国轨道交通装备技术发展状况

5.3.1 科技创新特征

5.3.2 技术路线分析

5.3.3 技术研发进展

5.3.4 技术瓶颈分析

5.3.5 技术发展趋势

5.4 中国轨道交通装备产业发展前景展望

5.4.1 行业发展机遇

5.4.2 行业发展前景

5.4.3 行业发展趋势

第六章 2024-2026年海洋工程装备行业分析

6.1 2024-2026年全球海洋工程装备市场发展状况

6.1.1 主要海洋工程装备介绍

6.1.2 海工装备行业标准体系

6.1.3 海工装备市场规模状况

6.1.4 海工装备市场发展特点

6.1.5 海工装备区域发展梯队

6.1.6 海工装备市场竞争格局

6.1.7 海工装备市场发展趋势

6.2 2024-2026年中国海洋工程装备行业发展状况

6.2.1 行业政策汇总

6.2.2 市场发展规模

6.2.3 产业链条分析

6.2.4 行业竞争格局

6.2.5 企业规模情况

6.2.6 行业投融资分析

6.3 海洋工程装备科研技术发展分析

6.3.1 全球海洋装备专利申请

6.3.2 世界海洋装备技术发展

6.3.3 海工装备防腐技术进展

6.3.4 亟需进一步研发的技术

6.4 海洋工程装备建造设备发展分析

6.4.1 高精度板材加工情况

6.4.2 复杂曲面加工分析

6.4.3 高精度平面加工设备分析

6.4.4 实时测量反馈加工设备分析

6.5 中国海洋工程装备产业前景展望

6.5.1 产业发展战略

6.5.2 行业发展前景

6.5.3 行业发展趋势

第七章 2024-2026年智能制造装备行业分析

7.1 2024-2026年国际智能制造装备产业发展状况

7.1.1 产业布局特征

7.1.2 产业规模分析

7.1.3 发展经验借鉴

7.2 2024-2026年中国智能制造装备产业发展状况

7.2.1 产业覆盖范畴

7.2.2 行业相关政策

7.2.3 市场发展规模

7.2.4 企业布局情况

7.3 2024-2026年智能制造装备业细分领域发展分析

7.3.1 数控机床

7.3.2 智能模具

7.3.3 工业机器人

7.3.4 工业互联网

7.3.5 电工仪器仪表

7.3.6 智能制造系统

7.4 中国智能制造装备产业发展前景展望

7.4.1 行业发展机遇

7.4.2 产业发展趋势

7.4.3 产业发展方向

第八章 2024-2026年高端装备制造产业区域发展分析

8.1 山东省

8.1.1 产业规模与区域布局

8.1.2 主要产业园区基地

8.1.3 龙头企业创新突破

8.1.4 智能制造与数字化转型

8.1.5 创新体系建设

8.1.6 产业发展前景

8.2 浙江省

8.2.1 产业总体情况

8.2.2 重点领域发展

8.2.3 地区发展情况

8.2.4 杭州发展分析

8.2.5 产业发展规划

8.3 江苏省

8.3.1 产业发展现状

8.3.2 区域分布格局

8.3.3 产业项目动态

8.3.4 产业发展趋势

8.4 陕西省

8.4.1 产业发展规模分析

8.4.2 重点企业创新布局

8.4.3 汉中市高端装备发展

8.4.4 沣西新城高端装备发展

8.4.5 产业发展趋势分析

8.4.6 产业发展规划

8.5 广东省

8.5.1 产业规模持续扩大

8.5.2 重点工程推进成效

8.5.3 区域发展特色分析

8.5.4 深圳高端装备发展

8.5.5 广州高端装备发展

8.5.6 东莞高端装备发展

8.5.7 产业发展规划分析

第九章 2024-2026年高端装备制造产业园区发展分析

9.1 珠海航空产业园

9.1.1 产业园区概况

9.1.2 园区发展优势

9.1.3 园区招商政策

9.1.4 园区发展现状

9.1.5 园区发展目标

9.2 丰润轨道交通产业园区

9.2.1 园区产业基础

9.2.2 园区配套项目

9.2.3 园区配套体系

9.2.4 园区人才储备

9.2.5 园区运行现状

9.3 上海长兴海洋装备产业园

9.3.1 产业园区概况

9.3.2 园区区位优势

9.3.3 园区产业导向

9.3.4 园区发展现状

9.3.5 园区发展动态

9.3.6 园区发展规划

9.4 无锡轨道交通装备产业园

9.4.1 产业园区概况

9.4.2 园区发展优势

9.4.3 园区发展成就

9.4.4 园区发展经验

9.4.5 发展措施建议

9.5 贵安新区高端装备制造产业园

9.5.1 产业园区概况

9.5.2 园区建设进展

9.5.3 高端制造现状

9.5.4 园区招商情况

9.5.5 园区发展规划

第十章 2023-2026年高端装备制造业重点招商目标企业分析

10.1 中国航发动力股份有限公司

10.1.1 企业发展概述

10.1.2 公司主营业务

10.1.3 经营效益分析

10.1.4 财务状况分析

10.1.5 核心竞争力分析

10.2 中国国际海运集装箱(集团)股份有限公司

10.2.1 企业发展概况

10.2.2 经营效益分析

10.2.3 财务状况分析

10.2.4 核心竞争力分析

10.3 中国中车股份有限公司

10.3.1 企业发展概况

10.3.2 公司主营业务

10.3.3 经营效益分析

10.3.4 财务状况分析

10.3.5 核心竞争力分析

10.4 中国东方红卫星股份有限公司

10.4.1 企业发展概况

10.4.2 公司主营业务

10.4.3 经营效益分析

10.4.4 财务状况分析

10.4.5 核心竞争力分析

10.5 威海华东数控股份有限公司

10.5.1 企业发展概况

10.5.2 经营效益分析

10.5.3 财务状况分析

10.5.4 核心竞争力分析

10.6 沈阳新松机器人自动化股份有限公司

10.6.1 企业发展概况

10.6.2 公司主营业务

10.6.3 经营效益分析

10.6.4 财务状况分析

10.6.5 核心竞争力分析

第十一章 中国高端装备制造行业投资建议

11.1 中国高端装备制造行业投融资状况分析

11.1.1 行业投资环境

11.1.2 行业投资机会

11.1.3 行业投资规模

11.1.4 上市融资状况

11.1.5 行业并购状况

11.2 中国高端装备研发项目投资案例

11.2.1 项目基本概况

11.2.2 项目的必要性

11.2.3 项目的可行性

11.2.4 项目投资概算

11.2.5 项目研发内容

11.3 高端装备制造业的投资价值评估及建议

11.3.1 投资价值综合评估

11.3.2 行业投资壁垒分析

11.3.3 细分市场投资机会

11.3.4 行业投资风险提示

11.3.5 行业投资策略建议

第十二章 2026-2031年中国高端装备制造行业发展前景趋势及预测分析

12.1 中国高端装备制造业前景趋势分析

12.1.1 产业发展机遇

12.1.2 产业发展趋势

12.1.3 发展空间广阔

12.1.4 发展方向分析

12.2 2026-2031年中国高端装备制造行业预测分析

12.2.1 高端装备制造发展驱动五力模型分析

12.2.2 2026-2031年中国高端装备制造行业销售收入预测

图表目录

图表1 高端装备制造业不同细分领域的技术密集程度与附加值比较

图表2 中国高端装备制造业代表性产业集群区域布局

图表3 我国高端装备制造业国家层面主要政策汇总

图表4 我国高端装备制造业地方层面代表性政策汇总

图表5 2025年我国高端装备产业主要细分行业经营效益情况

图表6 2025中国高端装备产业主要产品产量情况

图表7 2025年高端装备产业主要产品进出口情况

图表8 2019-2023年中国高端制造业上市公司总资产情况

图表9 2019-2023年中国高端制造业上市公司总负债情况

图表10 2019-2023年中国高端制造业上市公司资产负债率情况

图表11 2019-2023年中国高端制造业上市公司收入情况

图表12 2019-2023年中国高端制造业上市公司收入情况

图表13 2019-2023年中国高端制造业上市公司净利润情况

图表14 中国工业机器人主要研发机构地理分布

图表15 中国增材制造产业主要研发机构地理分布

图表16 中国集成电路装备产业研发机构的地理分布

图表17 中国集成电路装备研发机构在创新链上的分布

图表18 中国海洋工程装备主要研究机构地理分布

图表19 中国高档数控机床产业研究机构地理分布

图表20 2024年高端装备制造业具体研发投入情况

图表21 全球航空装备行业发展历程

图表22 国家层面航空装备相关政策发布

图表23 地方层面航空装备相关政策发布

图表24 2018-2024年中国航空装备市场规模变化

图表25 中国航空装备细分市场占比情况

图表26 航空发动机成本结构占比(按结构类似拆分)

图表27 国航空装备行业上市公司区域热力图

图表28 中国航空装备生产产业园分布热力图

图表29 2021-2025年航空装备企业注册规模变化

图表30 截至2025年航空装备企业注册资本分布

图表31 截至2025年航空装备企业经济类型分布

图表32 截至2025年航空装备企业规模省市分布