第一部分 产业深度分析

第一章 制造业数字化行业发展综述

第一节 制造业数字化行业定义及分类

一、行业定义

制造业数字化行业以云计算、大数据、物联网、人工智能、区块链等新一代信息技术为基础,覆盖制造业企业的设计、生产、管理、销售及服务各个环节,并能基于各个环节产生的数据分析与挖掘进行控制、监测、检测、预测等生产经营活动,在缩短研发周期、增加采购实时性、提高生产效率与产品质量、降低能耗、及时响应客户需求等方面赋能。

制造业数字化能够推动业务与系统双向融合,以数字化为核心,借助网络化手段,实现智能化赋能,保证制造业产品和服务高效保质交付,持续提升企业核心竞争力。制造业数字化行业顺应了新一轮科技革命和产业变革趋势,加速制造业优化升级和创新转型,改造提升传统动能,培育发展新动能,创造、传递并获取新价值,能够更好地实现制造业的转型升级和创新发展。

二、行业主要分类

制造业数字化行业以新一代信息技术为基础,覆盖制造业生命活动周期各个环节,制造业数字化行业按产品类型主要可以分为制造业数字化软件和制造业数字化硬件两类。

1、制造业数字化软件

制造业数字化工业软件是指应用于制造业生产过程中,优化制造业企业各个运作环节的一类软件系统,主要包括研发设计类、生产控制类、运营服务类、经营管理类等,具体分类如下:

图表 1:制造业数字化软件分类

资料来源:项目组统计整理

2、制造业数字化硬件

制造业数字化硬件指在制造业生产过程中,应用数字技术已实现数字化、自动化、信息化和智能化的一类硬件设备,主要包括计算机硬件设备、高档数控机床、各种场景下使用的工业机器人、智能传感设备、3D打印机、智能检测装备、芯片、智能仪器仪表、智能物流与仓储装备等,通过这些制造业数字化硬件,可以实现制造业生产各个环节的提效增质,推动制造业企业的转型升级。

第二节 制造业数字化行业特征分析

一、产业链分析

制造业数字化行业产业链上游为其提供基础软硬件设备、服务以及各种零部件原材料产品,包括计算机基础软件、计算机基础硬件、数字化生产设备等原材料或零部件供应行业,也包括如云计算、大数据、物联网、人工智能、区块链等信息技术的提供行业。

制造业数字化行业产业链中游是为制造业提供数字化产品、服务和解决方案的企业,其产品和解决方案主要包括制造业数字化软件和制造业数字化硬件两种。

制造业数字化行业的下游为主要为各类制造业行业,如汽车、电子、钢铁、石油化工、医药、食品饮料、设备制造等,其中,汽车制造行业和电子制造行业是制造业数字化行业的需求较大的应用领域。

二、制造业数字化行业在国民经济中的地位

我国制造业每年带动9900万余人的就业,对经济增长、稳定就业有积极作用,在我国经济中占有举足轻重的地位。但我国传统制造业一直存在着产业结构失衡、企业数量多但名企少、核心技术匮乏等问题,即大而不强。

近年来,我国制造业还面临着中低端产业向东南亚国家转移、高端制造业回流至发达国家的双重夹击问题。基于此背景,如何提升我国制造业水平,促使我国向制造业强国迈进是我国制造业当前面临的主要问题。

在此背景下,制造业数字化行业利用新一代信息技术推动传统制造业研发、生产、管理等环节的提质增效,成为推动制造业转型升级的不二之选。对于国家而言,制造业数字化行业不仅仅代表着一类新兴技术领域和一个快速增长的新兴产业,更是一条与发达国家处在同一起跑线的新赛道,能够引领传统工业的创新体系、生产方式、产业形态、体系机制等产生颠覆式重构,使国家有机会发挥后发优势,实现换道超车。

三、制造业数字化行业生命周期分析

1、行业生命周期理论基础

产品生命周期理论是美国哈佛大学教授雷蒙德·弗农(Raymond Vernon)1966年在其《产品周期中的国际投资与国际贸易》一文中首次提出的。产品生命周期是产品的市场寿命,即一种新产品从开始进入市场到被市场淘汰的整个过程。行业的生命发展周期主要包括四个发展阶段:导入期,成长期,成熟期,衰退期。

导入期:这一时期的市场增长率较高,需求增长较快,技术变动较大,行业中的企业主要致力于开辟新用户,占领市场;但此时技术上有很大的不确定性,在产品、市场、服务等策略上有很大的余地,对行业特点、行业竞争状况、用户特点等方面的信息掌握不多,企业进入壁垒较低。

成长期:这一时期的市场增长率很高,需求高速增长,技术渐趋定型,行业特点、行业竞争状况及用户特点已比较明朗,企业进入壁垒提高,产品品种及竞争者数量增多。

成熟期:这一时期的市场增长率不高,需求增长率不高,技术上已经成熟,行业特点、行业竞争状况及用户特点非常清楚和稳定,买方市场形成,行业盈利能力下降,新产品和产品的新用途开发更为困难,行业进入壁垒很高。

衰退期:这一时期的市场增长率下降,需求下降,产品品种及竞争者数目减少。依据衰退的原因可分为四种类型:

1)资源型衰退,即由于生产所依赖的资源的枯竭所导致的衰退;

2)效率型衰退,即由于效率低下的比较劣势而引起的行业衰退;

3)收入低弹性衰退,即因需求-收入弹性较低而衰退的行业;

4)聚集过度性衰退,即因经济过度聚集的弊端所引起的行业衰退。

通常而言,识别行业生命周期所处阶段的主要指标有:市场增长率、需求增长率、产品品种、竞争者数量、进入壁垒及退出壁垒、技术变革、用户购买行为等。然而,实际经营活动中影响销售量变化的因素很多,关系复杂,整个经济中的周期性变化与某个行业的演变也不易区分开来;此外,有些行业的演变是由集中到分散,有的行业由分散到集中,无法用一个战略模式与之对应,对行业发展所处的阶段识别不当还容易导致战略上的失误。因此,还需要结合其他方法及行业发展的其他信息,保障分析的全面性,综合、科学地判定行业生命周期。

2、制造业数字化行业生命周期

从技术提升方面来看,我国制造业数字化行业的技术基础为以5G、人工智能、大数据、区块链、边缘计算等为代表的新兴数字技术,当前,我国5G、大数据、人工智能新技术仍在高速发展期,并在赋能制造业数据化领域已经取得了一定的研究及应用成果。例如,在生产制造场景下,5G、物联网、大数据、机理模型建模、人工智能及云边协同计算等技术等能够在网络架构融合的基础上支持部分设备的远程控制、解决工业互联网平台中的互信协作及数据安全、数据控制权等问题。伴随着新兴数字技术的进一步发展和其与制造业的融合不断加深,未来,制造业数字化行业的产品技术或将有进一步提升。

从市场需求来看,我国制造业数字化行业市场饱和度较低。我国的制造业生产总值虽位居世界第一,但面临着大而不强的发展局面,提高技术创新能力和产品质量水平成为我国制造业发展的迫切需要。目前,我国一些大型制造业企业已经开始将数字化技术引入生产管理的各个环节,不断加大数字化方面的投入。但整体来看,传统制造业企业对数字化转型认识还不到位,缺乏战略规划和数字化转型经验,转型基础普遍薄弱,制造业数字化比例不高,未来仍有很大增长空间。

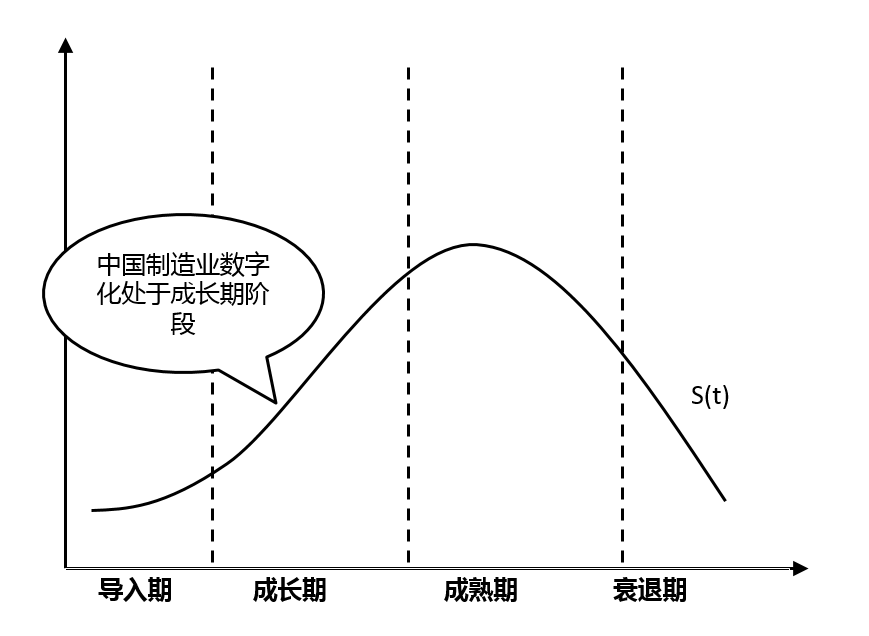

总的来看,我国制造业数字化行业尚处于成长期阶段,在产品供给、技术提升和市场需求拓展等方面仍有待进一步发展。

图表 2:中国制造业数字化行业生命周期

资料来源:项目组统计整理

四、制造业数字化与国家工业互联网的关系

工业互联网指的是新一代信息通信技术与传统工业的深度融合,通过物联网、云计算、大数据等现代信息技术手段,实现工业系统的智能化和优化升级,它的核心是实物世界的网络化,基于互联网技术重构工业系统的连接、运营与优化。

工业互联网使得制造业从过去相对封闭的状态,转变为开放互联的新模式,它通过构建端云协同的新一代工业系统架构,实现制造业的智能化升级和业务模式创新。工业互联网能够大幅提高制造业数字化水平,显著提升制造业企业运营效率、产品质量、响应速度等,增强制造业企业核心竞争力,推动制造业数字化行业发展。

五、制造业数字化与数字供应链的关系

数字供应链是基于互联网、物联网、大数据、人工智能等新一代信息技术,构建的以客户为中心,以需求为驱动的,动态、协同、智能、可视、可预测、可持续发展的网状供应链体系。

应用数字供应链,整个供应链就变成了并联,同时也变成了网状,每个部门跟客户之间都能直接联系,客户的需求变化可以通过网状直接回到各个部门,各个企业,让大家同时知道,在快速响应的同时,效率非常高,也可以降低风险,数字供应链可以加快制造业数字化转型,促进制造业数字化的发展。

六、制造业数字化与国家高质量发展的关系

目前,我国经济已经由高速增长阶段转向高质量发展阶段,党的二十大报告提出:“高质量发展是全面建设社会主义现代化国家的首要任务”,并对“加快构建新发展格局,着力推动高质量发展”作出战略部署。高质量发展是体现新发展理念的发展,是创新成为第一动力、协调成为内生特点、绿色成为普遍形态、开放成为必由之路、共享成为根本目的的发展。

高质量发展要通过加快构建新发展格局来推动实现,新发展格局要求我们培育完整内需体系,加快科技自立自强,推动产业链供应链优化升级,打造自主可控、安全可靠、竞争力强的现代化产业体系,这其中就包含了制造业数字化行业。

制造业是实体经济的基础,是未来经济高质量发展的关键,而依托数字技术发展更高水平、更有竞争力的先进制造业,已成为当前世界各国的战略共识。我国制造业正处于迈向全球价值链中高端、提升核心竞争力的关键阶段,加快制造业数字化转型,用数字化为先进制造赋能,有利于促进制造业质量变革、效率变革、动力变革,促进国家经济的高质量发展。

七、制造业数字化与国家数字经济的关系

数字经济是以数字化的知识和信息作为关键生产要素,以数字技术为核心驱动力量,以现代信息网络为重要载体,通过数字技术与实体经济深度融合,不断提高经济社会的数字化、网络化、智能化水平,加速重构经济发展与治理模式的新型经济形态,具体包括四大部分:

一是数字产业化,即信息通信产业,具体包括电子信息制造业、电信业、软件和信息技术服务业、互联网行业等;二是产业数字化,即传统产业应用数字技术所带来的产出增加和效率提升部分,包括但不限于智能制造、车联网、平台经济等融合型新产业新模式新业态;三是数字化治理,包括但不限于多元治理,以“数字技术+治理”为典型特征的技管结合,以及数字化公共服务等;四是数据价值化,包括但不限于数据采集、数据标准、数据确权、数据标注、数据定价、数据交易、数据流转、数据保护等。

数字经济第一次把无形的数据作为有价值的生产要素来定义,并且将数字技术与制造业产业不断融合,带动制造业充分借力数据资源的赋能作用,驱动产品和服务创新,提升用户体验和企业运行效率,成为推动传统制造业转型升级和深刻变革的新动能和新力量,具体表现在以下几个方面:

(1)带动产业链升级与重构,数字技术与产业链深度融合,能够有效提升产品质量的稳定性和可靠性;(2)牵引企业组织结构变革和决策模式转变,进一步提高组织效率;(3)推动企业内部流程及工艺数字化转型,促进数字技术在研发设计、生产加工、市场营销及售后服务等全过程的深度应用,实现全流程业务数字化转型。

第三章 中国制造业数字化行业供求分析

第一节 国内市场需求分析

一、需求规模

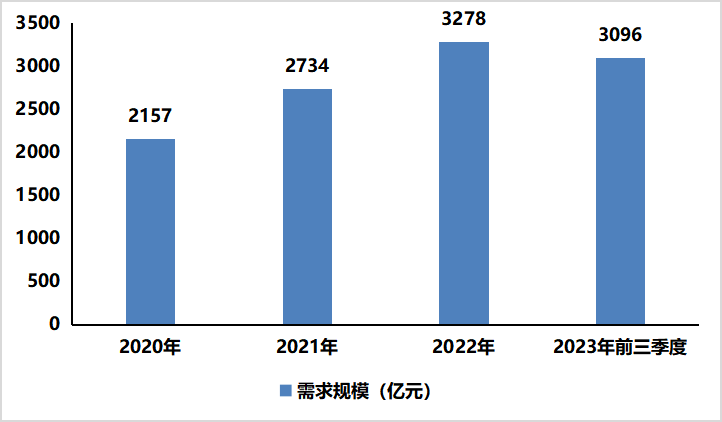

对于制造业企业来说,数字化转型已经成为提高企业竞争力和适应市场需求的必然选择。通过数字化转型,制造业企业可以实现智能化、高效化、精细化的生产,提高产品质量和创新能力,满足市场多元化的需求,促进制造业向高质量、高效益、可持续发展方向发展,2020-2022年,我国制造业数字化行业需求规模持续增长,2022年,我国制造业数字化行业需求规模为3278亿元。2023年前三季度,我国制造业数字化行业需求规模为3096亿元。

图表 13:2020-2023年前三季度中国制造业数字化行业需求规模统计

数据来源:项目组统计整理

图表目录

图表 3:2020-2023年前三季度中国制造业数字化市场规模统计

图表 4:2023年前三季度中国制造业数字化行业区域市场规模占比统计

图表 5:2020-2023年前三季度广东省制造业数字化市场规模统计

图表 6:2020-2023年前三季度浙江省制造业数字化市场规模统计

图表 7:2020-2023年前三季度深圳市制造业数字化市场规模统计

图表 8:2020-2023年前三季度浙江省制造业数字化市场规模统计

图表 9:2020-2023年前三季度中国汽车制造领域制造业数字化市场规模及增速统计

图表 10:2020-2023年前三季度中国电子制造领域制造业数字化市场规模及增速统计

图表 11:2023-2028年中国汽车制造领域数字化规模及增速预测

图表 12:2023-2028年中国电子制造领域数字化规模及增速预测

图表 13:2020-2023年前三季度中国制造业数字化行业需求规模统计

图表 14:2023年前三季度中国制造业数字化行业需求区域市场统计

图表 15:2020-2023年前三季度中国制造业数字化行业供给规模统计

图表 16:2023年前三季度中国制造业数字化行业供给区域市场统计

图表 18:2023年前三季度中国制造业数字化行业各细分市场占总市场的比例统计

图表 20:2023年前三季度中国制造业数字化下游行业分布统计

图表 21:2020-2023年前三季度中国制造业数字化下游主要应用领域市场规模及增速统计

图表 22:2023-2028年中国制造业数字化下游主要应用领域市场规模及增速预测

图表 27:2020-2023年前三季度华为技术有限公司营业收入和净利润统计

图表 29:2020-2023年前三季度富士康工业互联网股份有限公司营业收入和净利润统计

图表 31:2020-2023年前三季度欣旺达电子股份有限公司营业收入和净利润统计

图表 33:2020-2023年前三季度浙江大华技术股份有限公司营业收入和净利润统计

图表 35:2020-2023年前三季度深圳市汇川技术股份有限公司营业收入和净利润统计

图表 37:2020-2023年前三季度广州赛意信息科技股份有限公司营业收入和净利润统计

图表 39:2020-2023年前三季度武汉华中数控股份有限公司营业收入和净利润统计

图表 41:2020-2023年前三季度沈阳机床股份有限公司营业收入和净利润统计

图表 43:2020-2023年前三季度深圳市三旺通信股份有限公司营业收入和净利润统计

图表 45:2020-2023年前三季度威海华东数控股份有限公司营业收入和净利润统计

图表 46:2023-2028年中国制造业数字化市场规模预测

图表 47:2023-2028年中国汽车制造和电子制作领域制造业数字化细分市场规模预测

图表 48:2023-2028年中国制造业数字化行业供给规模预测

图表 49:2023-2028年中国制造业数字化行业需求规模预测

图表 52:2020-2023年中国国内生产总值和增长率统计