第一章 全球移动个人产品行业发展现状分析

1.1 全球移动个人产品行业发展综述

1.1.1 行业发展概况

过去十多年,全球电信行业从传统的有线电话发展到各种先进的技术,包括互联网、无线通信、卫星通讯及光纤,并经历着由消费电子设备技术日新月异带来的迅速发展。近年来,在移动互联网的发展带动下,全球移动用户持续增长,移动通信与短信业务占比逐渐缩小,而移动互联网业务逐渐成为主体,2019年全球移动互联网用户规模已接近40亿户。

新一代移动通信技术的出现,总会带来通信产业重大变革,拉动产业增长。2G、3G、4G时代运营商沿着“话音”、“传统增值”、“流量”三条增长曲线演进。但随着传统通信业务市场趋于饱和,流量红利快速消退,简单依靠传统要素投入来推动业绩增长难以为继。当前电信行业已初步进入5G时代,标准制定、技术测试和基站建设都在稳步推进。当前5G网络的发展无论在产业层面还是政策层面上都被提到了比4G更高的高度,如何通过“降本增效”在5G时代充分消化新一代网络的红利,并再度拉动业绩增长成为全球运营商的共同挑战。

1.1.2 市场销售状况

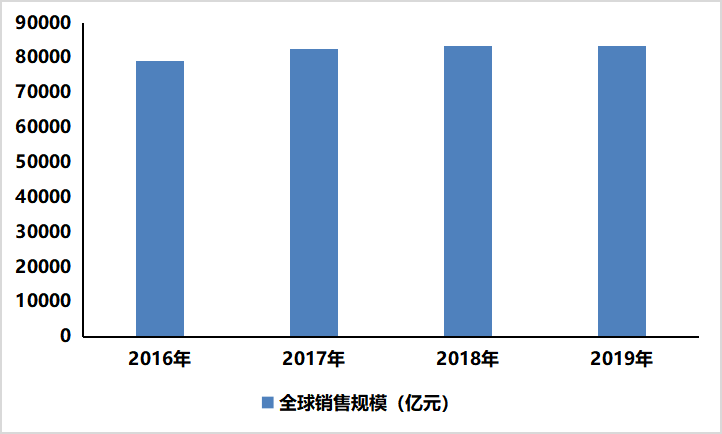

近年来,在市场饱和、激烈竞争等因素的影响下,全球电信业务收入进一步放缓。2016年,全球移动个人产品销售规模为79077亿元;2019年,全球移动个人产品销售规模为83436亿元。

图表 1:2016-2019年全球移动个人产品销售规模统计

数据来源:项目组统计整理

1.1.3 行业集中度状况

全球范围来看,一般一个国家主要有2-4家运营商实现网络的全面覆盖,全球电信运营商数量有几百家,因此,全球移动个人产品行业内企业数量众多,市场集中度并不高。经过多年的发展,全球形成了一些电信巨头企业,如美国AT&T、Vodafone、T-Mobile、中国移动等,这些企业规模庞大,在本国市场具有一定的垄断地位,占据着本国绝大多数市场份额。总的来看,全球移动个人产品市场集中度不高,但各国市场集中度较高。

1.1.4 行业企业格局分析

全球电信运营服务行业竞争具有明显的区域性,企业主要集中在本国竞争,跨国电信业务发展规模相对较小。如美国领先的运营商为AT&T、VERIAZON、ST-Mobile;中国电信市场被中国移动、中国联通、中国电信主导;英国主要电信运营商有O2、Vodafone、EE等;德国主要是Deutsche Telekom、E-Plus;日本主要是NTT Docomo、KDDI、SOFTBANK MOBILE;韩国主要是SKT、KTF和LGT。随着技术的发展,世界各国努力打破电信垄断,引入竞争机制,使得电信运营商数量不断增加,市场竞争有所加剧。

1.2 欧洲移动个人产品行业发展分析

1.2.1 行业发展概况

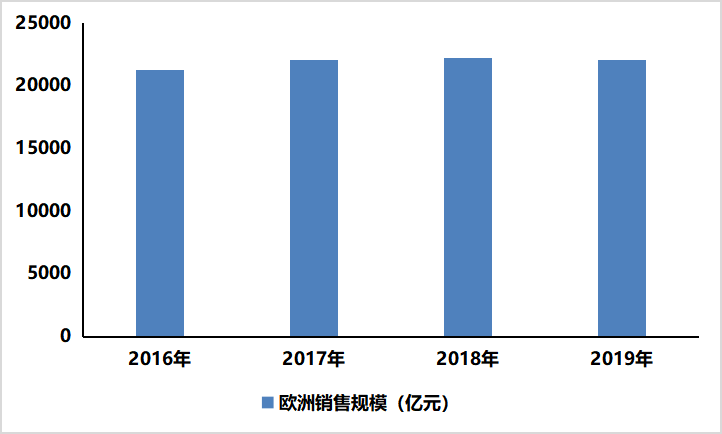

近年来,欧洲电信运营市场逐渐饱和,移动个人产品销售规模波动不大。2016年,欧洲移动个人产品销售规模为21257亿元;2019年,欧洲移动个人产品销售规模为22027亿元。

随着传统市场逐渐饱和,欧洲各大电信公司都在积极开展跨国界竞争。意大利电信集团将触角伸向法国和德国,英国电信集团则选择意大利和西班牙为自己的海外市场目标,德意志电信已经进入法国、西班牙、奥地利及瑞典的高速网络市场。此外,Vodafone等欧洲大型电信企业也开始将触角伸向了非洲大陆。

图表 2:2016-2019年欧洲移动个人产品销售规模统计

数据来源:项目组统计整理

1.2.2 主要国家的发展状况

1、德国

德国互联网用户众多,是欧洲使用互联网人数最多的国家,在用户上网普及率、宽带普及率等方面均居全球领先水平。德国移动网络得益于开放的市场政策,有着众多的移动网络提供商,质量及服务参差不齐。其中以原始移动网络提供商和次级移动网络提供商加以区分。原始移动网络提供商顾名思义就是拥有自主移动网络(即基础设施)并直接向用户提供服务的运营商,而次级移动网络提供商则是通过向原始移动网络提供商租赁网络使用权再以此向用户提供服务,实际网络质量以原网络为准。在德国拥有自主移动网络的运营商有:Deutsche Telekom(德国电信),O2(Telefónica Germany旗下品牌),Vodafone和E-Plus。其他运营商都是租赁以上四家其中之一的网络。

2、英国

自1995年英国开始在电信监管体制引入“有效竞争”以来,其电信业务的发展一直处于国际领先地位。当前英国移动运营商数量众多,市场竞争激烈,另外,政府还允许外国企业在英国从事网络运营,以最大程度鼓励竞争。在移动运营商的推动下,英国4G网络快速普及,Wifi热点数也得到了爆发式增长。英国在5G领域也不甘落后,是全世界第三个实现5G商用的国家,首家推出5G服务的英国运营商是“英国电信公司”旗下的“EE”。2020年7月14日,英国政府正式宣布本地运营商必须在规定期限内将华为公司设备从本国5G网络中彻底移除。此外,今年12月31日以后,政府还会禁止运营商从华为采购任何新的5G设备,这一决定也将会导致英国5G部署延后且成本变高。

1.3 北美移动个人产品行业发展分析

1.3.1 行业发展现状

从目前美国电信市场结构来看,电信运营商Verizon和AT&T瓜分了70%的无线通信市场份额,剩余30%的用户主要由T-Mobile和Sprint占领。不过自2018年T-Mobile以股票交易方式收购Sprint后,美国电信市场长期保持的“两超两强”的四巨头格局已演变为“三国杀”。

自2016年以来,美国已连续发布多个涉及5G的规划文件。2018年11月14日,FCC(美国联邦通讯委员会)则首次启动了5G频谱拍卖,标志着美国开始陆续发放5G牌照。随着5G赛道逐渐清晰,针对5G的大规模投资已箭在弦上。2019年1月10日,AT&T宣布,在2020年初,在美国的全国范围内实现5G移动通信网络覆盖。2019年12月2日,T-Mobile宣布正式启动全国性5G网络的运营,这也意味着美国三大电信公司全部进入了5G时代。站上5G正在开启的新一轮赛道,美国电信巨头围绕5G掀起的口水战,无疑意味着行业战火的再度升级。

1.3.2 市场销售规模

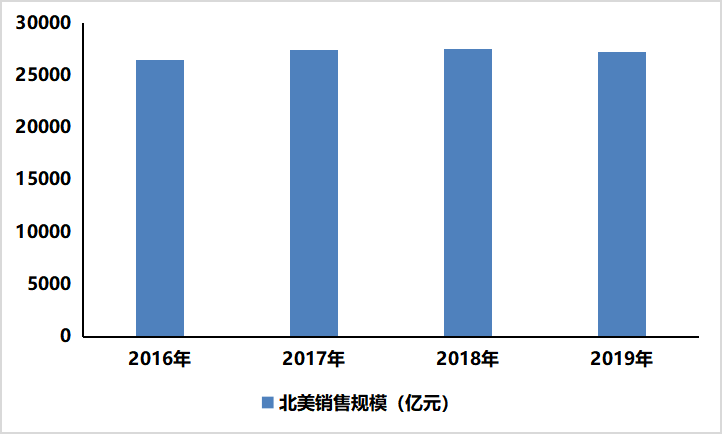

2016-2019年,随着行业饱和度的提升,北美移动个人产品市场平稳运行,销售规模变动幅度较小。2016年,北美移动个人产品销售规模为26435亿元;2019年北美移动个人产品销售规模为27283亿元。

图表 3:2016-2019年北美移动个人产品销售规模统计

数据来源:项目组统计整理

12.1 2020-2024年中国移动个人产品行业发展前景展望

图表目录

图表 7:2016-2019年埃塞尔比亚移动个人产品销售规模统计

图表 11:2016-2019年中国移动个人产品行业销售规模统计

图表 12:2016-2019年中国移动个人产品行业需求规模统计

图表 13:2016-2019年中国移动套餐资费业务销售规模统计

图表 17:2016-2019年华北移动个人产品销售规模统计

图表 18:2016-2019年华东移动个人产品销售规模统计

图表 19:2016-2019年华南移动个人产品销售规模统计

图表 20:2016-2019年西南移动个人产品销售规模统计

图表 21:2016-2019年华中移动个人产品销售规模统计

图表 22:2016-2019年东北移动个人产品销售规模统计

图表 23:2016-2019年西北移动个人产品销售规模统计

图表 27:2017-2019年中国移动通信集团有限公司经营数据统计

图表 29:2017-2019年中国电信集团有限公司经营数据统计

图表 31:2017-2019年中国联合网络通信集团有限公司经营数据统计

图表 32:2016-2019年中国移动个人产品固定资产投资规模统计

图表 33:2020-2024年中国移动个人产品行业销售规模预测

图表 34:2020-2024年中国移动个人产品行业需求规模预测

图表 35:2020-2024年中国移动套餐资费业务及宽带业务销售规模预测