一、研究综述

(一)研究对象

应用软件和系统软件相对应,是指专门为某一应用目的而编制的软件,常用的应用软件有字处理软件、表处理软件、统计分析软件、数据库管理系统、计算机辅助软件、实时控制与处理软件以及其他应用于国民经济各行业的应用程序。

办公应用软件主要是指办公过程中所需用到的各类应用软件产品,如基础办公软件、办公自动化软件、远程会议软件、财务软件等。

基础办公软件是指可以进行文字处理、表格制作、幻灯片制作、图形图像处理、简单数据库的处理等方面工作的软件,基础办公软件主要针对个人办公。

办公自动化软件也称OA办公软件,是指通过先进的计算机技术、网络通信技术处理单位内部的工作,实现协同审批,辅助办公管理,能够提高办公效率和规范管理的软件系统。

远程会议系统指的是视像会议系统,将语音和视频图像进行远程交互共享,主要包含电话会议系统软件、网络会议系统软件、视频会议系统软件。

财务软件是ERP系统的重要组成,对实现财务管理信息化、提高财务管理质量、提升财务管理水平有重要的影响。财务软件从早期的财务电子计算机化发展到财务信息系统,进而发展到财务及企业管理信息系统,其中已大量融入了企业管理的思想,而不仅仅是对财务作简单的计算机模拟。

(二)主要结论

1、产品种类丰富

办公应用软件从诞生之日起就肩负着提高效率、替代人脑的历史使命,并一直在朝这个大方向前进。伴随着信息技术的发展,办公应用软件种类不断丰富,功能日益强大。从细分市场来看,办公应用软件包括基础办公软件、办公自动化软件、远程会议系统软件、财务管理软件等。而且,随着移动互联网的普及,移动端产品日渐成为厂商发力的重点。在PC端办公软件保持持续稳定的发展背景下,移动办公将作为有效补充,丰富办公软件的使用场景。此外,随着人工智能技术的落地与产品服务思路的转变,办公软件产品也呈现出智能化、服务化、集成化的特征。

2、市场竞争激烈,部分细分市场格局趋于稳定

目前,我国办公应用软件行业厂商较多,整体竞争格局较为分散,市场集中度较低。但随着行业竞争程度的加深,办公应用传统细分市场竞争格局趋于稳定,如办公软件市场主要由微软、金山等企业所主导;财务软件市场则主要被用友、SAP、金蝶所占据;办公自动化软件行业也涌现出泛微、蓝凌、致远、金和等知名厂商。另外,移动互联网的发展和互联网企业的进入,为办公应用行业注入新的血液,使得行业竞争日趋激烈,如阿里巴巴推出“钉钉”、字节跳动推出“飞书”等。

(三)重要发现

1、与欧美相比,中国办公应用市场规模还较小

中国办公应用市场发展起步较晚,且企业信息化发展水平落后,使得中国办公应用软件产品渗透率还主要集中在大型企业,在中小企业领域的应用还较少,中国办公应用软件市场规模与欧美国家相比还有一定差距。2019年,美国办公应用市场规模为882亿元,欧洲办公应用市场规模为682亿元,中国办公应用市场规模为552亿元。

2、中小企业市场份额增长迅速

办公应用软件主要服务对象是企事业单位,根据规模的不同可分为大企业和中小型企业。国内办公应用软件行业起步较晚,办公应用软件最早为大企业服务。近年来,随着企业对信息化建设的日益重视,越来越多的中小企业成为办公应用软件的服务对象,在整个行业的份额逐渐提升。

3、区域集中度高

从企业分布情况来看,办公应用软件开发企业大都分布在北上广深等一线城市,如北京金山办公软件股份有限公司、上海泛微网络科技股份有限公司、深圳市蓝凌软件股份有限公司、用友网络科技股份有限公司等,一方面是由于这些城市科技环境优越,相关技术人才充沛;另一方面,这些区域经济发达,聚集了大批的企事业单位,办公应用软件的需求规模大。

二、全球办公应用行业发展概述

(一)现状

1、规模

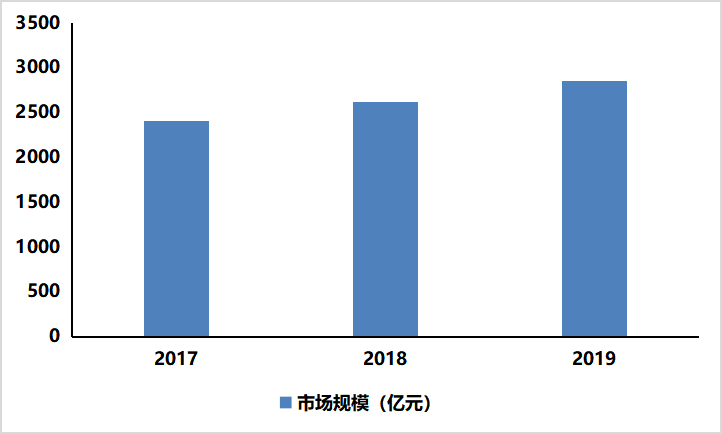

2017-2019年,全球产业进一步向信息化发展,企事业单位信息化投入力度的不断加强和协同管理需求的不断升级,办公应用软件市场需求得到持续增长。2017-2019年,全球办公应用行业市场规模不断扩大。其中,2017年,全球办公应用软件市场规模为2409亿元;2019年,全球办公应用软件市场规模为2858亿元。

图表 1:2017-2019年全球办公应用行业市场规模统计

数据来源:项目组统计整理

2、结构

办公应用软件包括基础办公软件、办公自动化软件、远程会议系统软件、财务管理软件等。

基础办公软件主要针对个人办公,其伴随着个人电脑的发展而发展。1971年世界上第一台大规模集成电路的微处理器在美国硅谷诞生,开创了微型计算机的新时代,即个人计算机时代,计算机的应用领域从科学计算、事务管理、过程控制逐步走向家庭,软件的发展逐步成爆发之势,软硬件交互牵引,快速迭代。当前办公软件门类和形态众多,基本上可以分为三大类,即PC Office、移动Office(适合于各种移动终端的)、云Office(在线文档)。当前,基础办公软件已成为个人办公不可缺少的重要组成,并且随着互联网的发展,办公软件不断向着“云”化方向发展。

办公自动化软件采用Internet/Intranet技术,基于工作流的概念,以计算机为中心,采用一系列现代化的办公设备和先进的通信技术,广泛、全面、迅速地收集、整理、加工、存储和使用信息,使企业内部人员方便快捷地共享信息,高效地协同工作,改变了过去复杂、低效的手工办公方式,为科学管理和决策服务,从而达到提高办公效率、降低办公成本、提升管理水平的目的。目前,办公自动化软件已经逐步成为重要的企业级管理软件之一,是企业实现信息化运营管理的重要手段。随着新一代信息技术的发展和企业数字化转型升级的速度的加快,办公自动化软件开始向平台化、移动化、云化、智能化等方向发展,成为企业、政府统一的工作入口和运营中台。

随着移动互联网的发展,不受地理空间限制的远程办公逐渐成为大部分企业的重要需求,近年来能够实现办公协同的线上办公软件被大量使用,并逐渐成为部分企业的办公习惯。而且当前,办公软件SaaS化及通信技术的发展正进入到产品的成熟期,产品成熟结合行业需求在特殊背景下的培育,双重驱动下,远程办公市场保持快速发展态势,远程会议软件作为远程办公的重要工具,其市场也在快速发展。

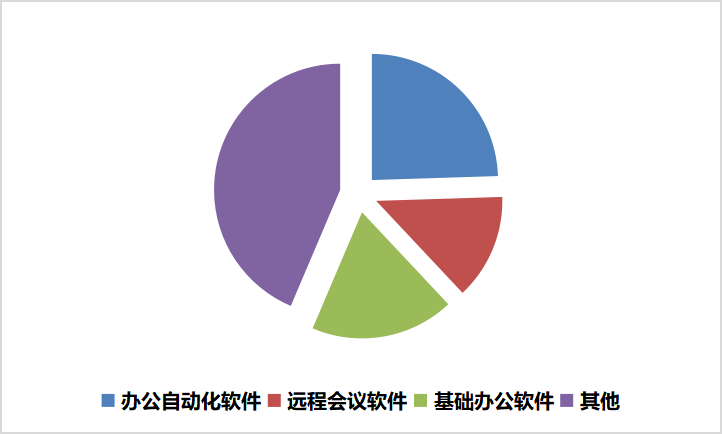

2019年,全球办公应用软件结构中,基础办公软件市场占比为18.4%,办公自动化市场占比为24.5%,远程会议软件市场占比为13.5%,其他应用软件市场占比为43.6%。

图表 2:2019年全球办公应用行业细分市场结构图

数据来源:项目组统计整理

(二)基本特点

1、市场不断扩张

随着市场经济的发展,信息时代的到来,企业竞争加剧,企业生存的外部环境发生了变化,这种变化要求企业对市场的反应更及时、更准确。为了及时与市场沟通,企业越来越需要管理信息,这已成为企业成败的关键。办公应用软件作为提高办公效率和企业管理水平的重要工具,其市场应用不断增加,市场规模持续扩张。2019年,全球办公应用市场规模为2858亿元。

2、技术更新迭代

随着信息时代的来临,越来越多的企业都面临着信息化建设的问题,办公应用软件作为信息化建设的基础,在服务于企业的同时,自身也在不断进行完善升级,经历了一次又一次的变革历程。

最早的办公应用软件从Lotus12-3、WPS、MSOffice等单机版的办公应用软件开始,实现了由手工办公到电脑办公的转变,在当时被称作“无纸化办公”。随着企业管理信息化水平的提升,协同型办公自动化不断发展。在“实现个人办公自动化的基础上增加了公文流转、流程审批、文档管理、会议管理、资产管理等实用功能,完善了各个职能部门之间的沟通和信息共享机制,建立了企业内部的协同工作环境。近年来,公有云与人工智能技术给办公应用软件的功能和商业模式带来巨大变革。新一代的办公应用软件产品融合了大量人工智能技术和大数据分析的功能,智能服务成了软件产品新的卖点。

(三)主要国家和地区发展概要

1、美国

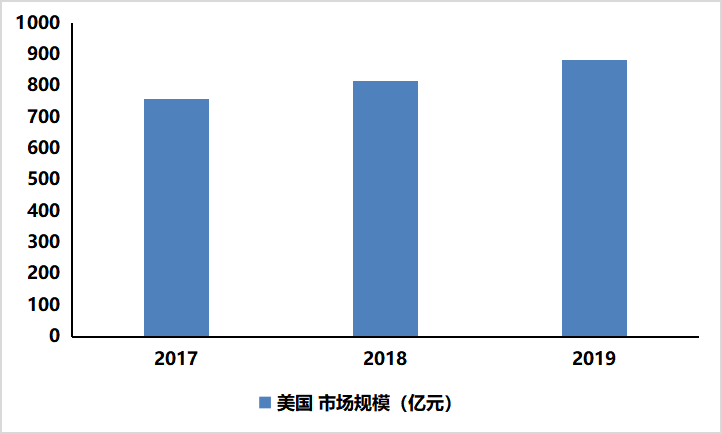

美国办公自动化软件行业发展程度高,掌握着先进的核心算法,在办公应用软件开发和集成等方面有着较大优势,拥有众多全球知名的办公应用软件,如微软、IBM等,且美国经济发达,企业现代化管理理念深入,企业信息化程度较高,是全球最大的办公软件市场。2017年,美国办公应用软件市场规模759亿元;2019年,美国办公应用软件市场规模为882亿元。

图表 3:2017-2019年美国办公应用行业市场规模统计

数据来源:项目组统计整理

2、欧洲

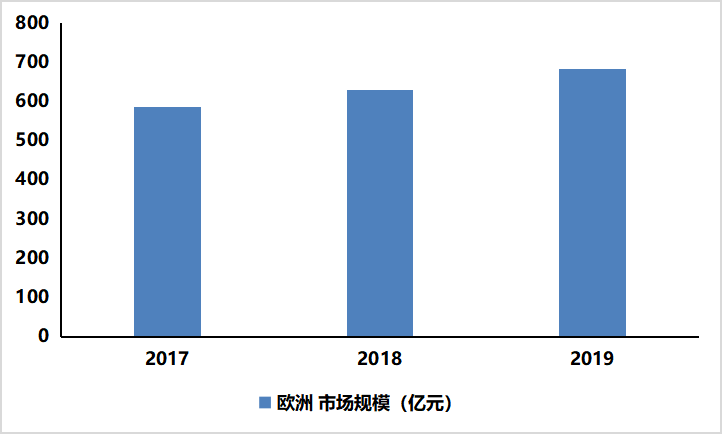

欧洲作为现代化水平较高的地区,各国均高度重视信息技术以及企业信息化的发展。目前欧洲办公应用软件的开发也处于较高水平,较为领先的企业有德国SAP、英国Sage等。2017年,欧洲办公应用市场规模为587亿元;2019年,欧洲办公应用市场规模为682亿元。

图表 4:2017-2019年欧洲办公应用行业市场规模统计

数据来源:项目组统计整理

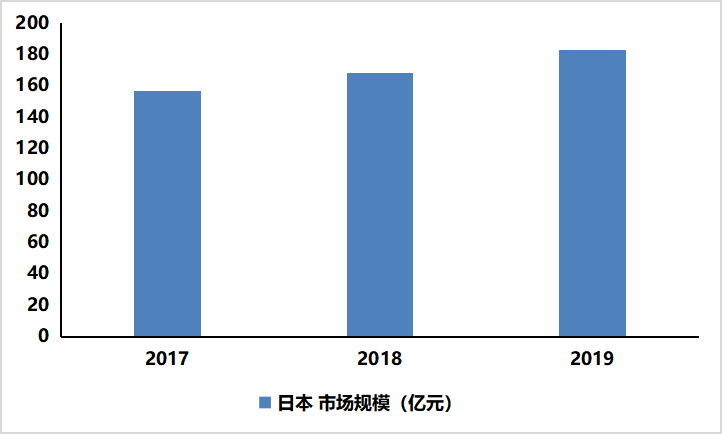

3、日本

20世纪80年代以来,办公自动化在日本形成热潮,日本政府和企业均大力推进数字化办公。近年来,伴随着日本企业信息化建设的推进,日本办公应用软件市场规模不断扩大。2017年,日本办公应用市场规模为157亿元;2019年,日本办公应用市场规模为183亿元。

图表 5:2017-2019年日本办公应用市场规模统计

数据来源:项目组统计整理

图表目录

图表 7:2017-2019年中国办公自动化软件行业市场规模统计

图表 10:2017-2019年长三角地区办公应用市场规模统计

图表 11:2017-2019年珠三角地区办公应用市场规模统计

图表 12:2017-2019年环渤海地区办公应用软件市场规模统计

图表 13:2020-2023年中国办公应用行业市场规模预测

图表 14:2020-2023年中国办公自动化软件市场规模预测

图表 15:2020-2023年中国远程会议软件市场规模预测

图表 16:2020-2023年中国基础办公软件市场规模预测