1、桌面云定义

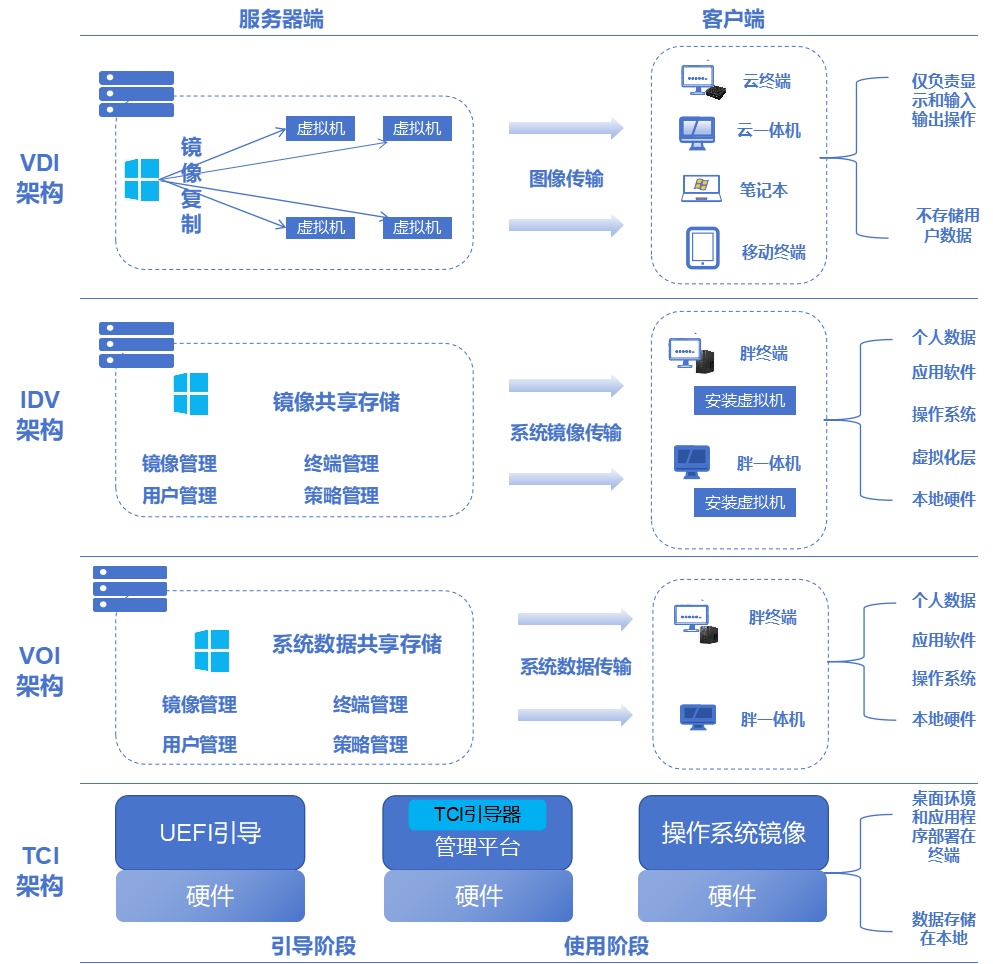

桌面云是一种通过网络将可伸缩、弹性的共享物理或虚拟资源池按需供应和交付桌面的模式,通过将用户的桌面环境和应用程序从本地设备转移到云端服务器,实现远程办公和资源共享。用户可使用任何与网络相连的设备(如云终端、笔记本、台式PC、手机等)通过专用程序或浏览器连接、访问云端桌面。桌面云与云桌面,是对同一对象的不同侧重点的阐述。其中,云桌面是在桌面云方案下实现的用户的虚拟桌面。

图表 1:桌面云工作原理架构图

资料来源:赛迪项目组统计整理

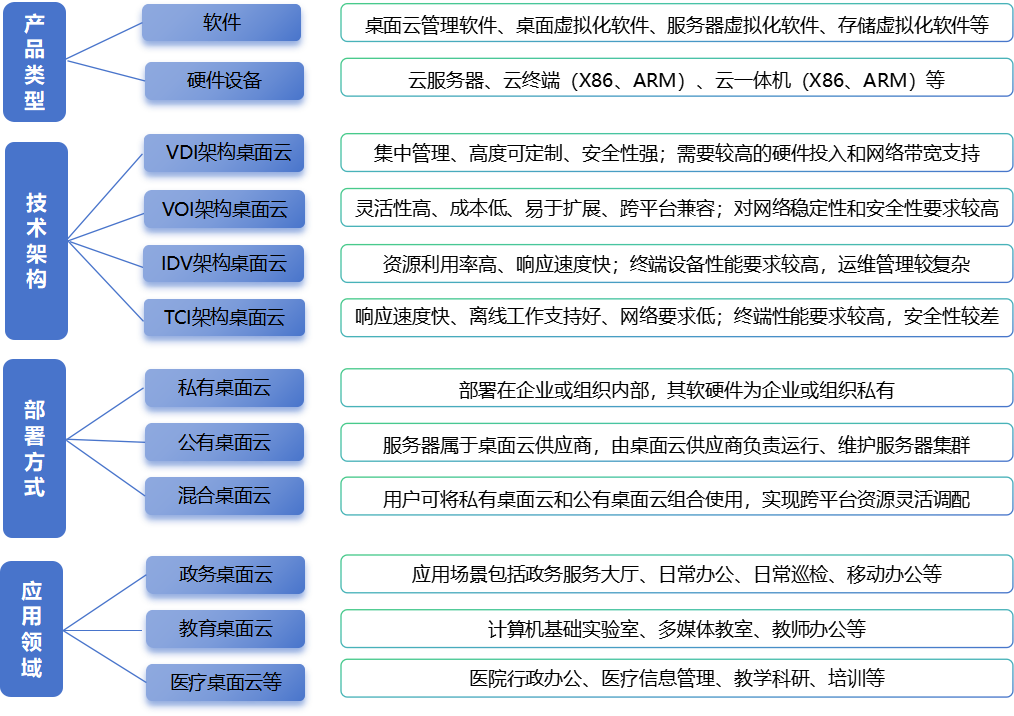

根据桌面云服务商提供的产品类型不同,桌面云产品可分为桌面云软件、桌面云硬件设备两大类。其中,桌面云软件主要包括桌面云管理软件、桌面虚拟化软件、服务器虚拟化软件、存储虚拟化软件等;桌面云硬件设备包括云服务器、云终端(X86、ARM)等。

根据桌面云技术架构的不同,桌面云可分为基于虚拟桌面基础架构VDI、基于智能桌面虚拟化架构IDV、基于虚拟操作系统基础架构VOI、基于透明终端架构TCI等。根据桌面云部署方式的不同,桌面云可分为私有桌面云、公有桌面云以及混合桌面云。根据桌面云应用领域的不同,桌面云可分为政务桌面云、教育桌面云、金融桌面云、医疗桌面云、制造业桌面云、IT桌面云等。

图表 3:桌面云行业产品分类

资料来源:赛迪项目组统计整理

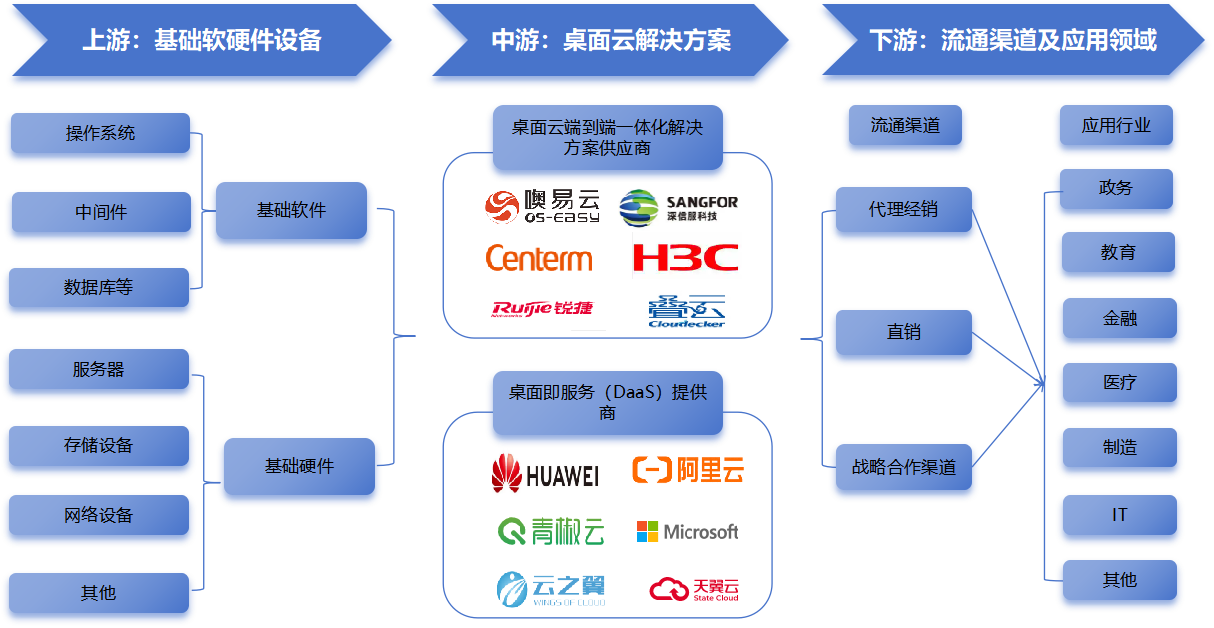

桌面云产业链上游主要为瘦客户机、胖终端、服务器、操作系统等前后端软硬件提供商。其中包括核心软件和硬件设备,如存储设备、服务器、网络设备,以及实现桌面虚拟化的软件、操作系统、数据库等。桌面云产业链中游是桌面云解决方案供应行业,主要为下游用户提供桌面云服务,参与者为桌面云端到端一体化解决方案供应商和桌面即服务(DaaS)提供商。桌面云产业链下游是桌面云流通渠道及其应用领域。其中,流通渠道包括直销渠道、代理经销渠道、战略合作伙伴渠道三大类;下游应用领域涉及政务、教育、医疗、金融、制造、IT、交通运输、物流、电信、能源、娱乐影视、媒体、建筑、商业服务等诸多行业。

图表 4:桌面云行业产业链结构图

资料来源:赛迪项目组统计整理

1、发展历程

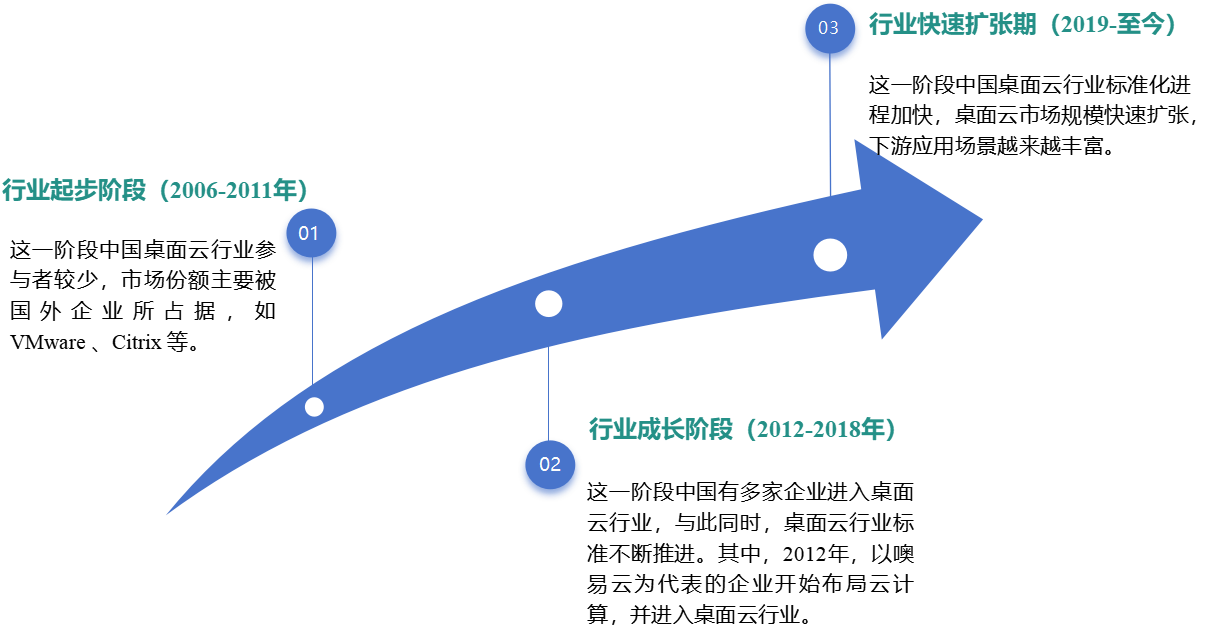

中国桌面云行业可分为以下三个发展阶段:

第一阶段:行业起步阶段(2006-2011年),这一阶段中国桌面云行业参与者较少,市场份额主要被国外企业所占据(如VMware ESX、Citrix Xenserver等)。其中,2006年天霖云计算公司成立,并成功开发出中国第一代桌面云解决方案,成功解决了传统PC管理运维方面的难题,标志着中国桌面云行业进入起步阶段。2008-2009年,华为云着手桌面云端到端解决方案的开发及商用试点。2010年,华为云正式面向全球市场发布云计算战略及端到端解决方案。2011年,华为云桌面云开始投入商用。

第二阶段:行业成长阶段(2012-2018年),这一阶段中国有多家企业进入桌面云行业,与此同时,桌面云行业标准不断推进。具体来看,2012年,以噢易云、深信服为代表的企业开始布局云计算,并进入桌面云行业。2013年,噢易云发布业内第一款面向教育的桌面云产品,建立国内第一批国产桌面云试点用户;深信服推出aDesk桌面云方案。2016年,噢易云在全国建立起20+办事处,在教育行业全面推广桌面云业务。2017年,公安部发布《GA/T 1348-2017信息安全技术 桌面云系统安全技术要求》,对桌面云系统的安全功能、安全保障及等级划分要求进行了统一规定。

第三阶段:行业快速扩张期(2019年-至今),这一阶段中国桌面云行业标准化进程加快,桌面云市场规模快速扩张,下游应用场景越来越丰富。其中,2019年,国家市场监督管理总局、国家标准化管理委员会发布国家标准《信息安全技术—桌面云安全技术要求》(GB/T 37950-2019),规定了基于虚拟化技术的桌面云在应用过程中的安全技术要求。2020年以来,桌面云在政务、教育、医疗、金融、能源、运营商等行业得到广泛应用,涉及OA办公、业务前台、电子教务、3D设计/研发、培训教室、双网隔离、安全研发/设计、呼叫中心等多个应用场景。

图表 24:中国桌面云行业发展历程图

资料来源:赛迪项目组统计整理

2、行业现状

从桌面云产品供应端来看,现阶段中国桌面云行业参与企业可分为三大类,一类是传统IT厂商,如深信服、新华三、锐捷网络等;一类是云计算厂商,如华为云、阿里云、腾讯云、京东云、天翼云、中国电子云等;一类是桌面云初创企业,如噢易云、升腾资讯、瑞云科技等。

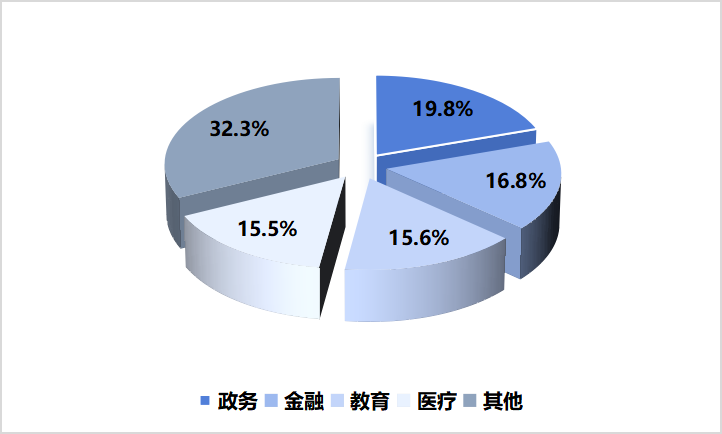

从桌面云产品需求端来看,中国桌面云产品主要应用于政务、金融、教育、医疗等领域。2022年,中国政务、金融、教育、医疗领域桌面云市场规模占中国桌面云市场规模的比例分别为19.8%、16.8%、15.6%、15.5%,其他领域桌面云市场规模占比为32.3%。

数据来源:赛迪项目组统计整理

第六章 桌面云行业新技术、新产业、新业态、新模式发展情况和未来发展趋势分析

桌面传输协议是桌面云领域的核心技术,在很大程度上决定企业的竞争实力。目前,国际主流的桌面传输协议主要包括HDX/ICA、PcolP、RDP、Spice。除此之外,国内以噢易云为代表的桌面云企业自主研发OEIDP桌面云传输协议,引领中国桌面云协议崛起,填补国内自主研发桌面协议技术空白,补强安全自主可控桌面云领域短板,全面替代国外面云产品。

总体上看,OEIDP桌面输出协议技术相较于其他四种主流传输协议,噢易云完全自研的桌面传输协议OEIDP在常见办公场景下传输带宽要求低,画面延迟低,具备更好的画面和视频质量,声音传输性能高,外设兼容性广,硬件成本低,突破了目前开源Spice协议性能短板,可满足客户大规模及复杂场景云桌面的性能需求,让云桌面具备广泛适用性,综合性能高于国际主流桌面云传输协议的综合性能。

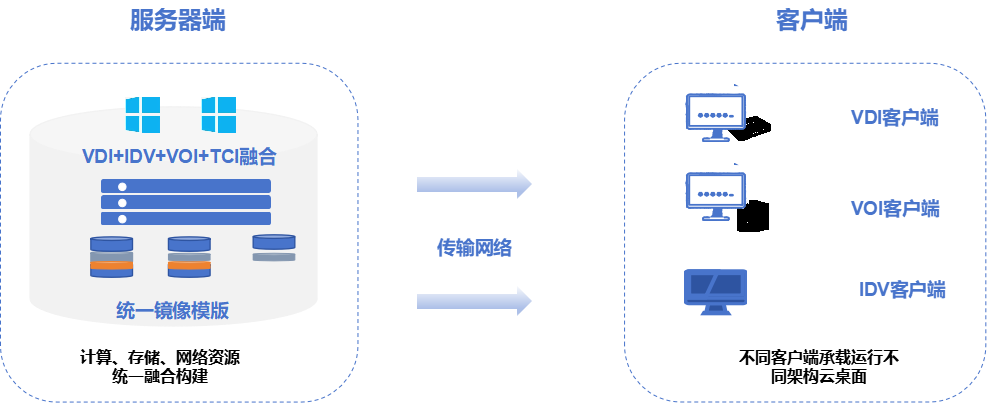

多架构融合技术是将VDI、VOI、IDV、TCI四种主流桌面云技术进行深度融合。在多架构融合桌面云技术条件下,用户利用单一融合管理平台统一管理跨区域所有资源、异构终端设备、组织和场景、桌面模板、镜像、权限、用户、策略配置等,可实现桌面并发启动、一键批量更新桌面、秒级批量创建桌面、视频播放零延迟、程序多开切换无延迟无拖影、断网可用、全面兼容外接设备。

以噢易云多架构融合技术为例,噢易云多架构融合技术采用自主研发OEIDP桌面协议,为用户提供最佳的桌面性能和使用体验;实现了界面融合、资源融合、桌面融合、模板融合、数据融合、客户端融合六个层次的融合;结合镜像分层技术实现对云桌面环境的软件及补丁统一更新,从而使得用户自行安装的软件、环境变量、配置文件、个性化数据等均不受影响。此外,噢易云多架构融合技术还涉及桌面漫游技术、vGPU显卡虚拟化技术、分布式存储技术、视频重定向和窗口融合技术、USB设备重定向和智能编码技术、桌面快速启动技术、虚实双系统技术、内外网隔离技术、多桌面保护还原技术、高可用桌面HA技术等10余项核心技术,在行业内处于领先地位。

图表 49:噢易云多架构融合桌面云架构图

资料来源:赛迪项目组统计整理

三、虚拟云应用技术

随着信创建设持续落地,信创范围从省级以上政府拓展至区县乡政府及各大行业,软件产品适应国产化信创要求已成为硬性标准,尤其是对于正处于信创转型期的党政以及八大关键行业用户而言,传统应用向国产化信创环境迁移是完成信创目标不可回避的课题。

然而,将已经运行在传统服务器中的遗留业务系统(应用)迁移到国产化信创环境中技术难度大,主要是因为传统的X86架构跨越到Arm架构(主要因为国产化信创场景中,国产CPU架构大多是基于Arm架构开发的)基本意味着业务系统中所有服务组件的重新编译甚至重构,这会导致传统应用迁移到国产化信创环境所需花费的技术成本及资金成本高企。

而且,在传统X86架构下开发的大量应用需要很长时间的调整甚至重构才能完全在国产化芯片上运行,在国家明确规定信创完成节点的背景下,不可能因传统应用无法及时迁移到信创环境而阻碍国产化信创的整体落地进程。

此外,传统应用向国产化信创环境迁移需要供应商的密切配合和合作,但如果供应商承诺的支持期限已经到期,甚至已经无法联系到供应商时,则需要重新基于信创环境搭建编译、运行环境。同时,即使供应商能够提供支持,但支持力度的不同也会影响传统应用向国产化信创环境迁移的效果。

基于上述原因,桌面云行业企业开发出能够将传统应用的镜像统一分发并传输到信创桌面云环境中,从而实现传统应用与信创应用同时在云桌面中使用的技术,即虚拟云应用技术。虚拟云应用技术融合了指令转换、应用环境虚拟化、窗口融合、存储映射定位、外设重定向智能识别等创新技术,可在同一个集群中统一管理和调度多种不同CPU架构计算节点,纳管多个单架构集群,在采用国产ARM处理器的计算机终端上部署后,直接快速运行原先Wintel环境下的各类应用与外设,完美链接ARM生态与Wintel生态,减少客户应用重构工作,降低应用迁移成本。

四、云上桌面云技术

在国内,金融行业和央国企部署有大量Citrix云桌面,但随着2023年末Citrix官宣退出中国市场,金融行业及其他领域央国企客户为解决现有桌面云环境后续的维护和支持问题,急需国产化桌面替换方案。在此形势下,云上桌面云技术应运而生。

云上桌面云技术包括四种类型:一是利用迁移中转网盘迁移用户个人数据,并通过部署新桌面集群、取回个人数据来实现新的桌面集群的接入和使用。二是新建一个与原有桌面集群对等规模的桌面集群,投入同等规模的硬件资源承接迁移过来的虚拟机以及V2V工具授权,将原有桌面迁移到新桌面集群。三是保留现有第三方虚拟化平台,同时通过新部署的桌面控制节点实现对已有云桌面接管、调用原有虚拟化集群中的资源、交付桌面的技术。在该技术方案实施过程中,首先需要在现有的虚拟化平台上(虚拟机层)新增一个接入代理节点,并卸载已有桌面中的接入代理节点,而后通过域控为原有虚拟机批量推送新增的接入代理节点,从而实现对已有桌面的接管。而用户仅需要通过新接入的代理节点即可连接原有桌面。四是先更换云桌面接入代理程序,而后小规模逐步替换底层虚拟化平台,直至原有桌面集群代理节点全部下线。

第六章 桌面云行业新技术、新产业、新业态、新模式发展情况和未来发展趋势分析

图表目录

图表 6 :2020 VS 2023 VS 2026年中国桌面云市场规模统计及预测

图表 17 :2020-2022年全球不同应用领域桌面云市场规模统计(市场规模单位:亿元人民币)

图表 18 :2020-2022财年上半年思杰(Citrix)营业收入统计

图表 20 :2022-2024财年上半年威睿(VMware)营业收入统计

图表 23 :微软(Microsoft)桌面云业务发展状况统计

图表 28 :2020-2022年中国不同应用领域桌面云市场规模统计(市场规模单位:亿元人民币)

图表 30 :2021-2022年度中国台式计算机配备数量不同区间范围下医院数量占比统计

图表 31 :2021-2022年度中国医院IT基础技术应用分析

图表 32 :2020-2022年中国政务领域信创PC出货量统计

图表 39 :中国桌面云行业标杆企业产品形态及应用覆盖领域统计

图表 44 :中国桌面云行业标杆企业客户资源及品牌知名度对比

图表 45 :中国桌面云行业标杆企业配套服务支持及人才资源统计

图表 50 :2022年中国信创桌面云市场规模及信创桌面云细分领域市场规模、占比统计

图表 54 :2023-2026年中国不同类型桌面云产品供给规模预测(供给规模单位:亿元人民币)

图表 55 :2023-2026年中国不同应用桌面云市场规模预测(市场规模单位:亿元人民币)

图表 56 :2019年底中国党政+行业信创目标客户群体数量统计

图表 57 :中国党政、行业信创PC整机及服务器市场空间测算