第二章 中国网络安全发展现状

第一节 中国网络安全发展现状

一、市场发展前景好,规模及企业持续增长

中国网络安全市场起步晚,产业整体规模及增长幅度有限。近年来,在国家政策法规支持下,政府部门和机构加大在网络安全上的投入,数字经济蓬勃发展带动市场需求逐渐增强,为网络安全产业规模提升注入新的驱动力。2020-2022年,中国网络安全市场规模由718.8亿元增长至920.0亿元。企业方面,随着信息化产业发展、数字化融合,我国网络安全需求持续增多,加之政策刺激,国内网络安全企业数量也有所增长,现阶段行业内企业数量已超过4000家,且随着数字化、信息化发展,未来国内网络安全需求还将增长,企业数量也将进一步增加。

二、行业集中度低,国内厂商竞争力不强

近年来,虽然我国网络安全产业快速发展,但是,产业总体规模仍然较小,在全球市场份额中占比仍较低。在市场规模有限的情况下,我国约有四千余家网络安全从业公司,产业竞争十分激烈,激烈的竞争并没有造就强大的头部企业,行业集中度低。从全球网络安全市场看,美国占据网络安全领域的主导地位,诞生了一批如思科、赛门铁克、迈克菲和火眼等在网络安全产品和服务提供商,其从业公司在市场规模、技术实力、产品性能和服务水平上远远领先国内企业,拥有强大的国际竞争力。

三、行业发展不均衡,产业布局有待优化

基于政策扶持、需求扩张、应用升级等多方面驱动,我国网络安全产业发展进入快车道。网络安全产业呈现出重点领域发展壮大、新模式新业态不断涌现、产业集聚发展加速等特点,形成了良好的发展局面。但由于我国网络安全行业起步较晚,加之各地区、各细分领域、各应用领域发展不一,网络安全行业呈现不均衡、不协调的发展态势。

从细分产品来看,我国网络安全产品细分领域较多,各领域发展不均衡,其中基础设施安全领域和云安全、信息技术应用创新领域市场规模较大,2022年该三大领域网络安全市场规模合计为445.9亿元,占网络安全总规模的48.47%;而数据安全、应用安全、安全运营、工业互联网等领域市场规模相对较小。

从需求区域方面来看,我国网络安全客户分布与GDP有较强相关性,呈现区域集聚效应,华东、华北和华南地区经济较发达,对网络安全的投入较大,是我国网络安全主要需求区域,2022年三地区需求占比合计超过70%。华中、西南、西北等地区需求占比较低。

从下游应用领域来看,网络安全市场项目分布广泛,涉及政府、教育、医疗卫生、公检法司、能源化工、企业、电信、金融、交通等多个领域,其中,政府领域因客户数量多,政策监管严格,项目需求量大,在行业中占据主导地位;其他下游领域需求还需进一步释放。

四、技术持续发展,企业产品不断更新迭代

网络安全是一个动态的过程,随着网络变得高度关联、相互依赖,网络安全的威胁来源和攻击手段不断变化,加之网络应用的广泛普及和数据量的增长,也对网络安全防护能力提出新要求。此外,IT技术的发展会导致防守两端的技术都在进步,新技术会被应用于新的攻击手段,防守端也需要新的技术来应对。因而,随着云计算、物联网、人工智能等新技术的快速发展,网络安全技术需要不断更新迭代以适应新的网络环境和安全需求。

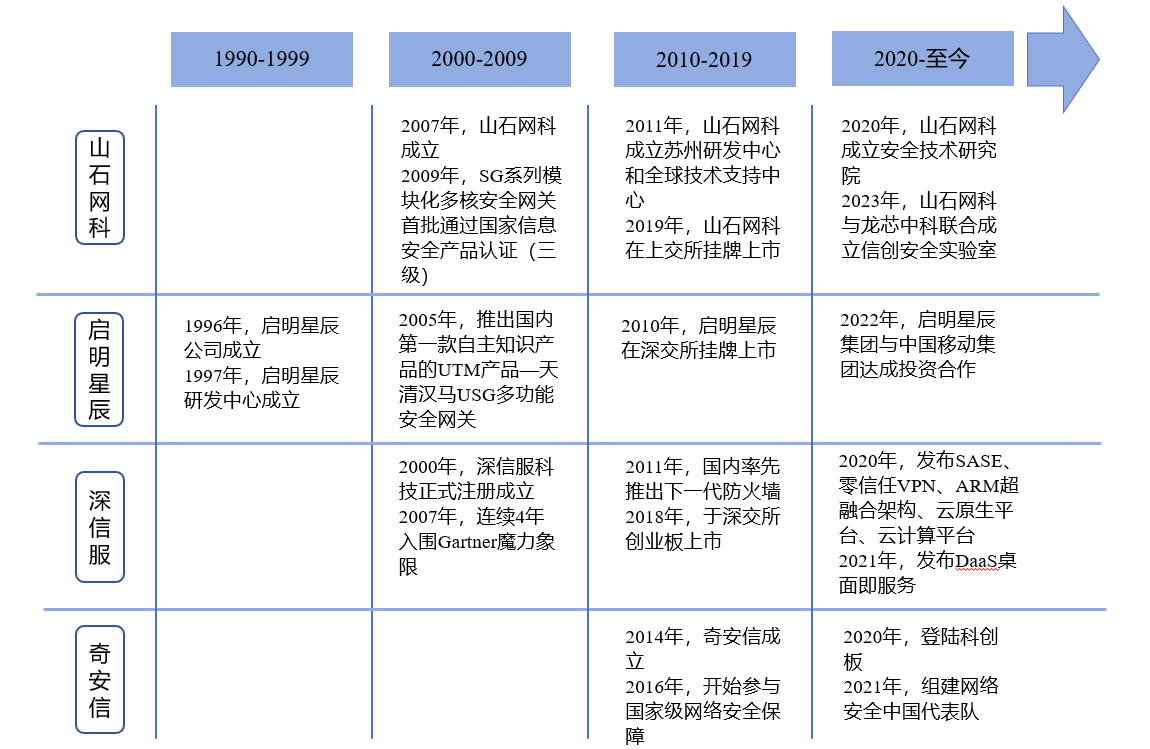

随着竞争加剧,国内网络安全行业越来越多的企业加大研发投入、布局新技术、推出新产品,例如山石网科在2020年成立安全技术研究院,并于2023年与龙芯中科联合成立信创安全实验室,共同研发、探索新技术;启明星辰于2022年与龙芯中科联合成立信创安全实验室;深信服2021年发布DaaS桌面即服务;奇安信2023年推出奇安天盾数据安全保护系统、奇安信零信任工作系统、大模型卫士等多款创新产品。

图表 10:网络安全行业重点企业发展历程

资料来源:项目组统计整理

第二节 中国网络安全市场规模

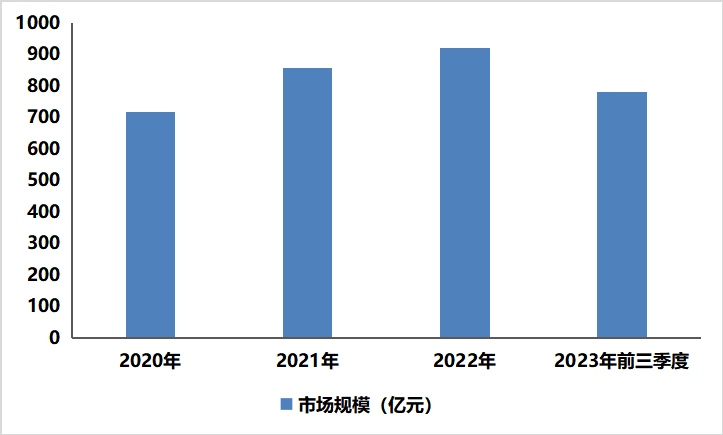

近三年,基于政策扶持、需求扩张、应用升级等方面驱动,我国网络安全产业进入“快车道”,产品体系日益完善,技术创新高度活跃,企业数量持续增加,行业综合实力不断增强,市场规模也随之呈现增长态势。具体来看,2020年,受疫情封控等因素影响,人们居家办公、学习时间增多,网络使用量激增,面临的网络安全问题随之增加,带动网络安全规模增长;2021年以来,国内接连出台个人信息保护、数据安全等方面网络安全保护法规、意见,在网络安全政策法规驱动下,国内网络安全市场规模呈现持续增长态势。2022年,受宏观经济下行趋势影响,国内网络安全行业市场需求在经历多年快速增长后,出现增速放缓现象,其市场规模增速也随之放缓,中国网络安全市场规模增长至920.0亿元。

图表 11:2020-2023年前三季度中国网络安全市场规模统计

数据来源:项目组统计整理

第四节 中国网络安全产业结构

从产品类型来看,网络安全产品包括基础设施安全产品、云安全产品、数据安全产品、应用安全产品、安全运营产品、工业互联网安全产品、信息技术应用创新产品等细分类型。其中,基础设施安全产品、云安全产品、信息技术应用创新产品是需求量较大的细分领域,2022年这三大领域网络安全市场规模均超过100亿元;而数据安全产品、应用安全产品、安全运营产品、工业互联网安全产品2022年规模均不足100亿元。

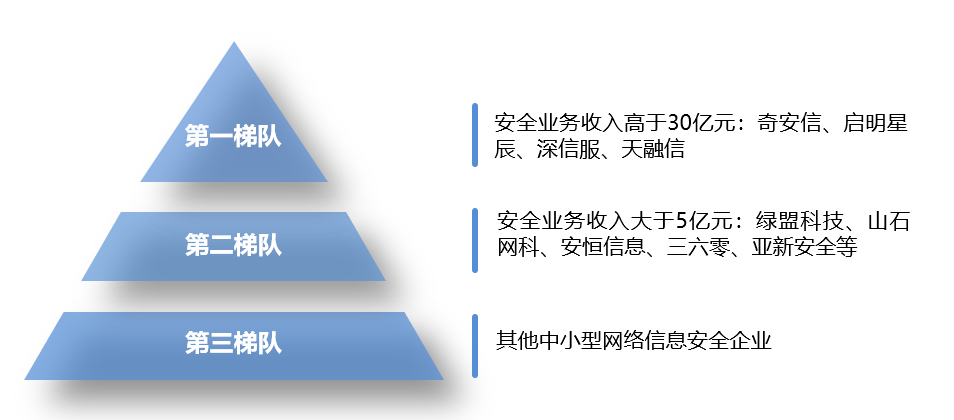

现阶段,我国网络安全行业市场空间已颇具规模,多年来保持了快速增长态势。良好的发展前景及市场机遇也吸引了较多参与者,市场竞争较为激烈。现有企业中,奇安信、启明星辰、深信服、天融信等企业安全业务收入高于30亿元,处于行业第一梯队;绿盟科技、山石网科、安恒信息、三六零、亚新安全等企业安全业务收入低于30亿元但又大于5亿元,处于第二梯队。此外,还有大量安全业务收入低于5亿元的中小型网络信息安全企业。总的来看,我国网络安全行业整体市场仍较为分散。

图表 13:中国网络安全行业竞争梯队

资料来源:项目组统计整理

从地域方面来看,华北、华东、华南地区经济发达,网络安全意识高、投入大,是我国网络安全主要需求区域,2022年三大地区需求占比达到70%左右,其他地区网络安全需求占比合计仅在30%左右。同时,华北、华东、华南地区也是我国网络安全企业主要分布地区,例如奇安信、启明星辰、北信源等龙头厂商分布与华北地区;山石网科、中孚信息、亚信安全、安恒信息、迪普科技位于华东地区;深信服、天融信等厂商位于华南地区。

第四章 网络安全创新实践案例

第一节 西安国际医学中心医院

一、医院简介及网络安全核心痛点和诉求

西安国际医学中心医院是一所集医疗、科研、教学、预防、保健、康复、健康管理为一体,通过国际JCI认证,按照三级甲等医院标准建设的综合医院,是西北大学、陕西中医药大学附属医院、温州医科大学教学医院,是全球著名医疗机构-美国妙佑医疗国际(Mayo Clinic)联盟成员医院。

西安国际医学中心医院日均诊疗服务人数多,截至2023年9月25日,西安国际医学中心医院4年累计服务门急诊患者235万人次。这使得西安国际医学中心医院接入终端数量大,系统访问需求较多。

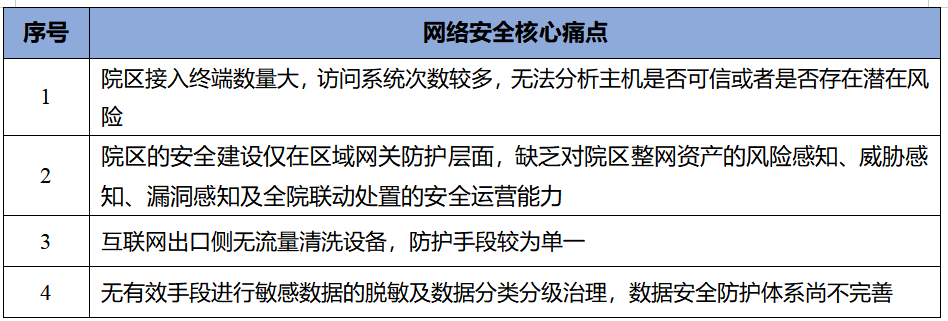

然而,2022年之前,西安国际医学中心医院并无有效手段进行敏感数据的脱敏及数据的分类分级治理,互联网出口侧也无流量清洗设备,防护手段较为单一,因此无法分析主机是否可信、是否存在潜在风险、对网络风险进行预警、对网络漏洞及异常行为进行处理,更无法对数据进行分级治理。

图表 26:西安国际医学中心医院网络安全核心痛点及诉求

资料来源:项目组统计整理

二、网络安全软硬件设施布局及成效

1、构建全院网络安全态势感知及安全运营体系

2022年以来,西安国际医学中心医院通过上线山石网科态势感知安全运营系统、漏洞扫描系统,并利用其进行全流量威胁分析与漏洞分析,实现提前预警、网络风险前置的目的。

医院借助漏洞扫描系统定期执行漏洞扫描任务的同时,还将漏洞弱点情况与态势感知平台资产进行关联,为态势感知分析提供多样的数据来源与风险依据,从而更加精准的呈现资产风险状况。

此外,西安国际医学中心医院上线的态势感知安全运营系统还能够与边界防火墙、数据中心防火墙等异构品牌设备进行自动化剧本联动,下发阻断安全策略,由防火墙进行攻击拦截、行为拦截,最终形成从资产梳理、异常行为分析、高级威胁分析、漏洞弱点分析到云端情报感知、全院自动化联动阻断的安全运营体系。

2、构筑数据安全治理体系,形成数据安全治理模型

西安国际医学中心医院通过上线数据分类分级治理平台、数据脱敏系统,对数据信息进行安全等级分化,防止数据中的敏感信息泄露,初步构建了数据安全治理体系,形成数据安全治理模型。之后,西安国际医学中心医院计划扩展数据安全治理模型中的安全组件,以医院实际情况完善优化模型并逐步提升数据安全防护能力。

图表目录

图表 11 :2020-2023年前三季度中国网络安全市场规模统计

图表 12 :2020-2023年前三季度中国网络安全市场企业数量统计

图表 16 :2020-2023年前三季度中国基础设施安全领域网络安全市场规模统计

图表 18 :2020-2023年前三季度中国云安全领域网络安全市场规模统计

图表 20 :2020-2023年前三季度中国数据安全领域网络安全市场规模统计

图表 21 :2020-2023年前三季度中国应用安全领域网络安全市场规模统计

图表 22 :2020-2023年前三季度中国安全运营领域网络安全市场规模统计

图表 23 :2020-2023年前三季度中国工业互联网安全领域网络安全市场规模统计

图表 25 :2020-2023年前三季度中国信息技术应用创新领域网络安全市场规模统计

图表 29 :陕西榆林能源集团有限公司网络安全智能安全运营系统平台