迭代升级提速,AI存力底座持续夯实——赛迪顾问编制《中国分布式存储市场研究报告(2026)》

报告详情

2026年5月,赛迪顾问编制了《中国分布式存储市场研究报告(2026)》。在持续深入研究中国分布式存储市场的基础上,赛迪顾问系统梳理了2022至2025年市场的发展全貌。这是赛迪顾问连续第四年对中国分布式存储市场进行追踪研究。

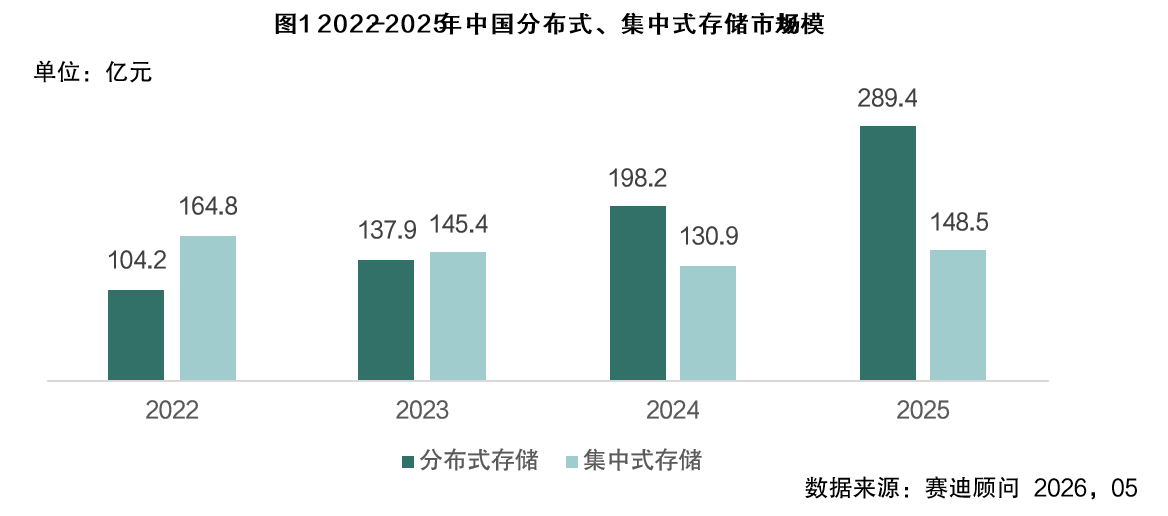

2025年,中国分布式存储市场在AI应用驱动、技术迭代升级等多重因素驱动下迎来深刻变革。DeepSeek等国产大模型商业化落地,催生百万级IOPS、百PB级空间的刚性需求;十万卡乃至万卡集群需求的集中涌现,对底层存储系统提出了前所未有的规模化挑战。2025年中国分布式存储市场规模达到289.4亿元,同比增长46.0%,四年累计增幅177.8%,年均复合增速近30%。同期集中式存储市场规模为148.5亿元,虽出现13.4%的温和回升,但仍未恢复到2022年水平,分布式与集中式之间的领先优势扩大至近140亿元,形成历史性“剪刀差”。

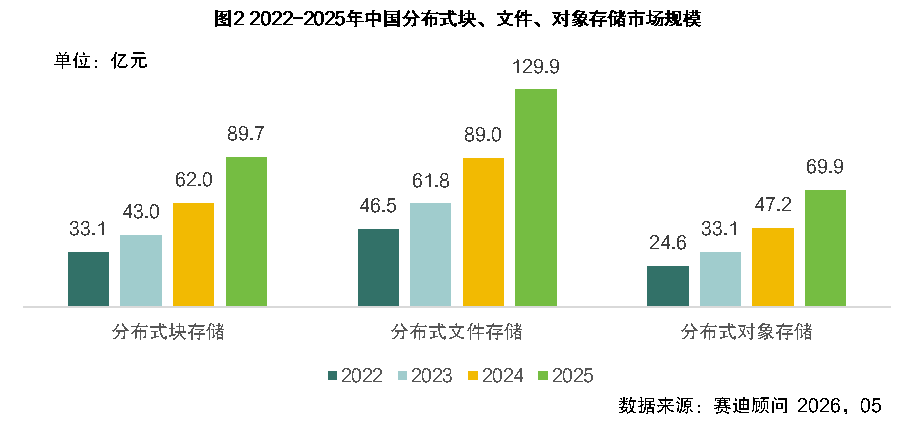

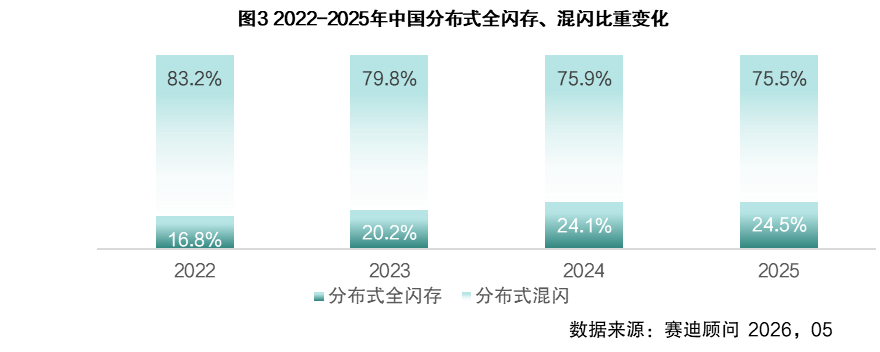

分布式块、文件、对象三条赛道齐头并进,分布式全闪存比重持续提升。2025年,分布式文件存储以129.9亿元的市场规模居首,AI训练数据集与非结构化数据洪流构成双重引擎;分布式块存储达89.7亿元,AI训练场景对高性能IO的刚性需求以及云原生架构迁移是核心驱动力;分布式对象存储以69.9亿元殿后,但增速最快(四年累计增幅184%),云原生应用与海量归档需求共同拉动,有望在未来两年缩小与块存储的差距。分布式全闪存占比从2022年的16.8%提升至24.5%,四年累计提升7.7个百分点,但2024-2025年增速骤降至不足0.5个百分点,当前场景接近饱和,突破30%需等待QLC成本下探或CXL等新型存储介质技术突破。

2025分布式存储市场的竞争核心逻辑为AI场景适配能力,能否支撑万卡集群高吞吐需求成为核心分水岭。2025年智算爆发将分布式存储市场的竞争逻辑从通用存储性能比拼切换为对AI场景的适配能力,这既给了创新型厂商突围机会,也加剧了行业马太效应。

除了上述内容,报告还详细分析了AI大模型、教育、医疗等分布式存储细分市场发展情况,并基于2026至2028年市场预测(从428亿元增长至838亿元),对AI存储专业化技术演进、解耦式交付变革、行业垂直化与场景纵深化等未来趋势进行了系统研判,明确了对市场主体、终端用户与投资机构的三类差异化建议。

1、案头研究

研究体系

数据来源

2、一手调研资料

研究体系

调研对象

售后保障

服务承诺

增值服务

联系我们

最新订阅

-

2026-04-27

-

2026-07-08

-

2026-07-07

-

2026-07-07

-

2026-07-07

-

2026-07-07

-

2026-07-07

-

2026-07-02

-

2026-07-02

-

2026-07-02

-

2026-07-02