2026-2031年中国AI智能眼镜产业市场深度研究及发展前景投资预测分析报告

报告详情

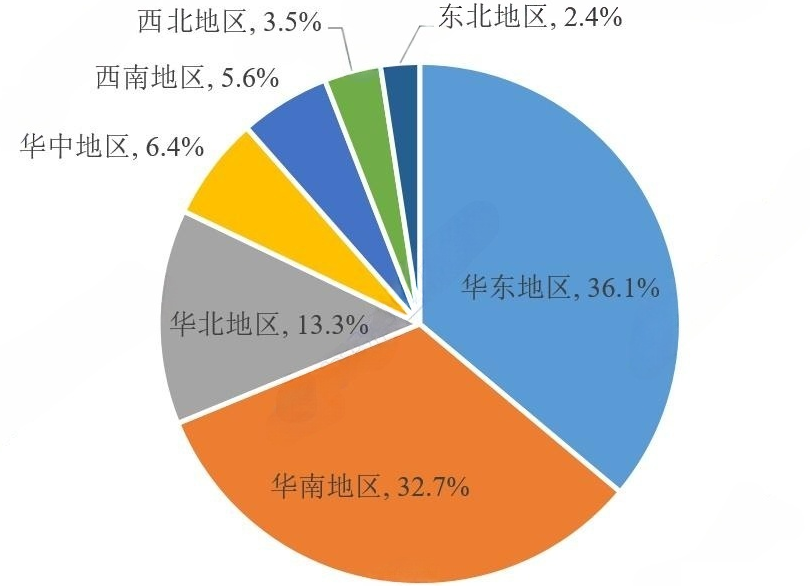

中国AI眼镜产业已形成集聚效应显著的两大核心增长极,并呈现向具有特色产业基础的内陆地区扩展的趋势。

一、区域分布总体格局:华东、华南双核驱动

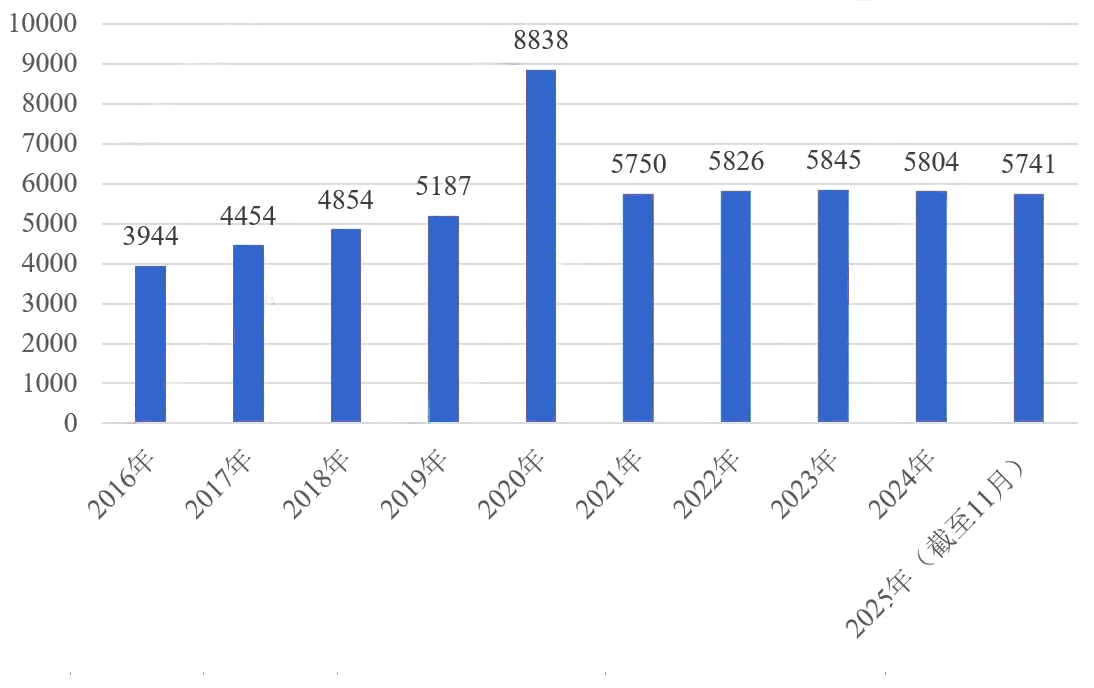

根据企业数据,截至2025年11月,国内现存5741家智能眼镜相关企业中,华东地区(36.11%)和华南地区(32.72%)的企业数量合计占比接近70%,构成了产业发展的双核心。华北地区以13.31%的占比次之,而华中、西南、西北、东北地区的企业占比均不足10%,产业分布高度集中。

2016-2025年我国智能眼镜相关企业存量

单位:家

截至2025年我国智能眼镜相关企业区域分布

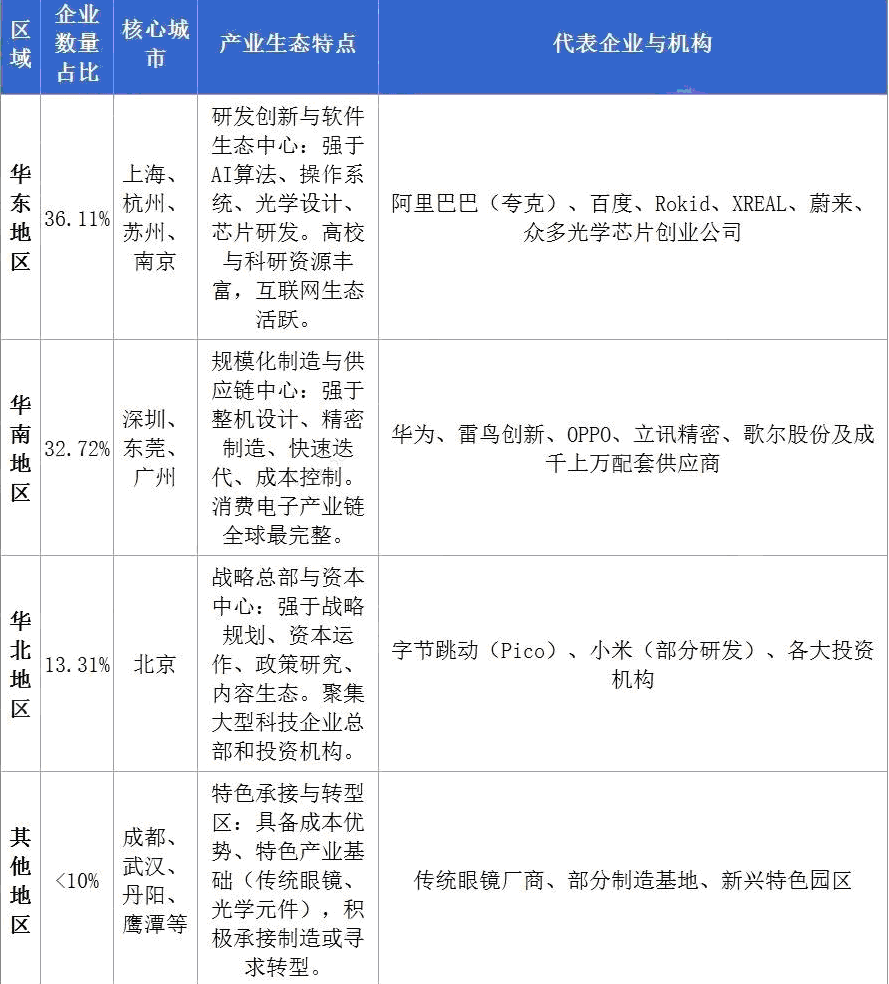

二、各区域产业集群特点分析

长三角产业集群(华东):特点是以“研发创新、软件生态与光学技术”见长。该区域依托上海、杭州、苏州等地的顶尖高校、科研院所和活跃的互联网生态,成为AI算法、软件系统、光学设计及高端芯片研发的策源地。众多创业公司、互联网巨头(如阿里、百度)的AI硬件总部和顶尖光学科技公司(如鲲游光电)聚集于此。其产业形态偏向“微笑曲线”两端,附加值高。

珠三角产业集群(华南):特点是以“大规模精密制造、快速产业化与完整供应链”为核心优势。依托深圳、东莞全球领先的消费电子制造基础,该区域在整机设计、结构件生产、供应链管理和规模化制造方面无可匹敌。立讯精密、歌尔股份等核心代工厂及其庞大的供应商网络均坐落于此,是产品从图纸走向量产的首选地。

其他潜力区域:以北京为核心的华北地区,汇聚了众多大型科技企业总部和投资机构,在战略布局和资本运作上具有影响力。此外,一些具有传统眼镜产业基础(如江苏丹阳、江西鹰潭)或成本优势的地区,正积极承接制造环节,寻求产业转型升级的机会。

中国AI眼镜产业主要区域分布与特点

第一章 AI智能眼镜行业发展全景

1.1 AI智能眼镜定义与分类

1.1.1 AI智能眼镜定义

1.1.2 基于功能的分类

1.1.3 按形态划分的类型

1.1.4 应用场景导向的分类

1.1.5 综合分类体系解析

1.2 AI智能眼镜行业起源与早期探索

1.2.1 萌芽阶段的技术尝试与产品雏形

1.2.2 早期智能眼镜面临的技术瓶颈与市场反应

1.2.3 产品迭代与市场拓展期

1.2.4 现阶段发展特征分析

1.3 AI智能眼镜行业地位与意义

1.3.1 在智能穿戴领域的份额占比

1.3.2 对日常生活的便利性提升

1.3.3 对工作效率的影响分析

1.3.4 推动行业变革的关键作用

1.4 现阶段市场产品形态与应用场景

1.4.1 消费级智能眼镜的功能特性与设计风格

1.4.2 专业级智能眼镜在各行业的定制化应用

1.4.3 新兴应用场景的挖掘与拓展趋势

第二章 2023-2025年全球与中国AI智能眼镜市场规模洞察

2.1 全球AI智能眼镜市场发展综述

2.1.1 全球市场规模分析

2.1.2 主要区域对比分析

2.1.3 海外主要品牌分析

2.1.4 创新技术突破方向

2.1.5 新兴市场需求增长预估

2.1.6 应用领域拓展趋势

2.1.7 竞争格局演变趋势

2.2 中国AI智能眼镜市场规模及特色分析

2.2.1 市场规模统计分析

2.2.2 技术创新成果汇总

2.2.3 处理器方案能力对比

2.2.4 行业人才储备情况

2.2.5 商业模式创新探索

2.2.6 产学研合作的成效

2.3 影响AI智能眼镜市场发展的因素分析

2.3.1 驱动因素的量化分析

2.3.2 技术瓶颈的突破难点

2.3.3 消费者认知度调查结果

2.3.4 政策扶持的效果评估

2.4 中国AI智能眼镜企业竞争分析

2.4.1 国内主要的厂商解析

2.4.2 头部企业的竞争优势

2.4.3 中小企业的生存策略

2.4.4 企业的研发投入分析

2.4.5 企业的市场拓展策略

2.4.6 未来的竞争趋势预测

2.5 中国AI智能眼镜区域市场分布状况

2.5.1 一线城市的市场规模与需求

2.5.2 二线城市的增长潜力评估

2.5.3 三线及以下城市的市场开拓难点

2.5.4 区域市场的消费偏好差异

2.6 中国AI智能眼镜细分产品/服务市场分析

2.6.1 高端产品的市场定位与表现

2.6.2 中低端产品的性价比优势

2.6.3 定制化服务的市场需求分析

2.6.4 售后维修服务的市场现状

第三章 2023-2025年AI智能眼镜产业链上游关键零部件供应解析

3.1 芯片

3.1.1 市场销售收入

3.1.2 产业结构分析

3.1.3 产量数据分析

3.1.4 供应商技术路线

3.1.5 XR芯片竞争格局

3.1.6 市场发展趋势

3.1.7 对AI智能眼镜行业的影响

3.2 传感器

3.2.1 市场发展规模

3.2.2 市场品类结构

3.2.3 区域分布格局

3.2.4 主要供应商情况

3.2.5 技术发展趋势

3.2.6 对AI智能眼镜行业的影响

3.3 存储器

3.3.1 市场规模状况

3.3.2 整体竞争格局

3.3.3 市场价格分析

3.3.4 进出口规模分析

3.3.5 存储技术升级对智能眼镜数据处理能力的影响

3.4 镜片

3.4.1 市场发展现状

3.4.2 市场竞争格局

3.4.3 创新技术发展

3.4.4 面临的挑战

3.4.5 市场发展趋势

3.5 镜架

3.5.1 市场发展现状

3.5.2 市场竞争格局

3.5.3 创新技术发展

3.5.4 面临的挑战

3.5.5 市场发展趋势

3.6 摄像头

3.6.1 市场发展现状

3.6.2 创新技术发展

3.6.3 产业链情况

3.6.4 政策法规与挑战

3.6.5 市场发展趋势

第四章 2023-2025年AI智能眼镜产业链中游智能交互眼镜品牌厂商布局状况

4.1 AR/VR厂商

4.1.1 Rokid

4.1.2 INMO

4.1.3 雷鸟

4.1.4 歌尔股份

4.1.5 谷东科技

4.1.6 大朋VR

4.2 AI生态/手机厂商

4.2.1 联想(Lenovo)

4.2.2 华为(HUAWEI)

4.2.3 阿里云

4.2.4 魅族(MEIZU)

4.2.5 小米(Xiaomi)

4.2.6 百度(Baidu)

4.2.7 三星(SAMSUNG)

4.2.8 苹果(Apple)

4.3 传统眼镜厂商

4.3.1 Ray-Ban

4.3.2 宝岛眼镜

4.3.3 博士眼镜

4.3.4 暴龙(BOLON)

4.3.5 LOHO

4.4 其他厂商

4.4.1 回车

4.4.2 闪极(SHARGE)

4.4.3 亿道信息(EndoorPro)

第五章 2023-2025年AI智能眼镜产业链下游应用领域拓展分析

5.1 消费电子领域

5.1.1 智能生活场景的应用案例

5.1.2 消费者对产品功能的需求

5.1.3 与其他消费电子产品的融合

5.1.4 市场推广策略与效果

5.2 医疗健康领域

5.2.1 远程医疗的应用实践

5.2.2 医疗辅助诊断的作用

5.2.3 康复治疗中的应用效果

5.2.4 医疗数据安全与隐私保护

5.3 公共安全领域

5.3.1 安防监控的应用优势

5.3.2 身份识别的技术准确性

5.3.3 应急救援中的应用场景

5.3.4 与现有安防系统的兼容性

5.4 其他应用领域

5.4.1 教育领域的教学应用

5.4.2 工业制造的智能巡检

5.4.3 旅游行业的智能导游服务

5.4.4 金融领域的客户服务应用

第六章 2023-2025年AI智能眼镜技术发展动态与趋势展望

6.1 核心技术创新进展

6.1.1 传感器技术的类型与作用

6.1.2 计算机视觉技术原理与应用

6.1.3 图像识别技术的革新与应用

6.1.4 语音交互技术的升级对智能眼镜的推动

6.1.5 芯片技术发展对智能眼镜性能提升的影响

6.2 多模态AI融合技术进展

6.2.1 多模态AI融合的技术原理与算法优化

6.2.2 实际应用案例中的用户体验反馈与改进建议

6.2.3 未来在智能交互领域的发展方向与潜在突破

6.3 轻量化与小型化技术攻关

6.3.1 材料科学在轻量化设计中的应用与创新

6.3.2 小型化技术面临的电路集成与散热难题及解决方案

6.3.3 轻量化与小型化对产品佩戴舒适性的提升研究

6.4 AI与AR/VR融合技术展望

6.4.1 AI与AR/VR融合的技术融合趋势与实现路径

6.4.2 新融合技术下的应用场景拓展与市场潜力挖掘

6.4.3 融合过程中可能面临的技术难题与应对策略

6.5 AI智能眼镜技术发展趋势

6.5.1 技术融合的发展方向

6.5.2 智能化程度的提升趋势

6.5.3 小型化与轻量化的技术突破

6.5.4 低功耗技术的研发趋势

第七章 2023-2025年AI智能眼镜行业投资洞察

7.1 投资热点领域

7.1.1 核心技术研发投资机会

7.1.2 新兴应用领域的投资潜力

7.1.3 产业链关键环节的投资价值

7.1.4 创新型企业的投资前景

7.2 投资壁垒分析

7.2.1 技术壁垒的构成与突破

7.2.2 资金门槛的评估与应对

7.2.3 市场准入的政策要求

7.2.4 品牌建设的难度与策略

7.3 投资风险与应对

7.3.1 技术更新换代的风险防范

7.3.2 市场需求波动的风险控制

7.3.3 政策法规变化的风险应对

7.3.4 投资回报周期的管理策略

第八章 2026-2031年AI智能眼镜行业结论与展望

8.1 研究结论

8.1.1 行业发展现状总结

8.1.2 竞争格局分析结论

8.1.3 技术发展趋势总结

8.1.4 市场前景预测

8.2 机遇分析

8.2.1 技术进步带来的产品功能升级与市场拓展机遇

8.2.2 市场需求增长背后的消费升级与行业变革机遇

8.2.3 政策支持下的产业发展机遇与投资机会

8.2.4 应用领域拓展带来的增长

8.3 未来展望

8.3.1 技术突破带来的变革

8.3.2 市场规模的持续增长

8.3.3 竞争格局的演变

8.3.4 社会影响与挑战

8.4 挑战探讨

8.4.1 技术瓶颈对产品性能提升的限制与突破难点

8.4.2 隐私安全问题引发的用户信任危机与监管挑战

8.4.3 价格与续航等痛点对市场普及的阻碍分析

8.4.4 消费者接受度的提升难点

8.5 应对策略与建议

8.5.1 针对技术瓶颈的研发投入策略与产学研合作建议

8.5.2 隐私安全保障的技术手段与制度建设建议

8.5.3 解决价格与续航问题的市场策略与技术创新方向

8.5.4 提高消费者接受度的方法

图表目录

图表1 AI智能眼镜产业链

图表2 AI智能眼镜与XR设备对比

图表3 AI智能眼镜特征

图表4 2020-2025年全球AI智能眼镜市场规模及增长率趋势图

图表5 2023-2030年全球AI智能眼镜销量及渗透率预测

图表6 市场部分AI智能眼镜产品参数情况

图表7 AI智能眼镜处理器方案能力对比

图表8 2019-2027年全球近视眼镜销量预测

图表9 2019-2027年全球太阳眼镜销量预测

图表10 2017-2023中国集成电路产业销售额

图表11 2023年中国集成电路市场销售结构

图表12 2023-2025年中国集成电路产量趋势图

图表13 2022年全国集成电路产量数据

图表14 2022年主要省份集成电路产量占全国产量比重情况

图表15 2023年全国集成电路产量数据

图表16 2023年主要省份集成电路产量占全国产量比重情况

图表17 2024年全国集成电路产量数据

图表18 2024年主要省份集成电路产量占全国产量比重情况

图表19 2023年集成电路产量集中程度示意图

图表20 XR芯片竞争格局中高通一家独大

图表21 2019-2024年歌尔股份营业收入情况

图表22 2019-2024年歌尔股份归母净利润情况

图表23 2019-2024年歌尔股份利润率情况

图表24 2019-2024年亿道信息营业收入情况

图表25 2019-2024年亿道信息归母净利润情况

1、案头研究

研究体系

数据来源

2、一手调研资料

研究体系

调研对象

售后保障

服务承诺

增值服务

联系我们

最新订阅

-

2026-06-04

-

2026-05-19

-

2026-05-19

-

2026-06-11

-

2026-06-11

-

2026-06-11

-

2026-06-11

-

2026-06-11

-

2026-06-11

-

2026-06-11

-

2026-06-11