在当前5G网络初具规模、5G用户渗透率持续走高、5G创新...更多>>

7月15日,2021世界VR产业大会云峰会新闻发布会在南...更多>>

| 纸介质定价:4500.0 | 电子MAIL版定价:5000.0 | 纸介+电子版定价: | ||

| 完成日期:2010-09-19 | 24小时购买热线:010-8855 8925 |

|

报告简介

中国电影产业迎来了黄金时期,产业各个环节,无论是制片、票房、融资还是影院建设,均呈现飞跃发展的良好态势。

2009年中国内地实现62.06亿电影票房,过去5年中国内地票房以年均30%的速度增长,远超过中国GDP增速,2009年增速更是高达43%。

2010年上半年,中国电影票房收入突破48亿元,超过2008年全年票房,比2009年同期增长107%,再一次验证了中国市场的巨大潜力。

2010年年初,国务院颁布《关于促进电影产业发展繁荣的指导意见》,第一次明确把电影产业提高到国家战略产业的高度。

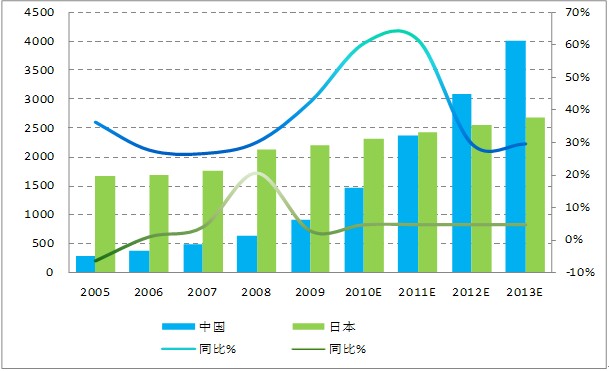

08和09年中国电影市场的火爆,使得资本不断涌向电影产业。中国电影产业在2010和2011年将保持60%以上的高增长, 2012年后的增速会有所放缓。而日本电影市场已经趋向饱和,增速也趋于平缓。因此如下图所示,中国国内票房将在2012年底超过日本,成为全球第二大电影市场。

图:2005-2013中日电影票房规模及增速对比(单位:百万美元)

电影业的制片商与发行放映商均有向上、下游延伸的趋势,力图以“制片+发行+院线”的模式赚足每个环节的利润。为了实现利润的最大化,资本推动上、中、下游的领先企业间合并。中影、上影等国有企业依然凭借其优势地位加紧院线和影院建设,且有望在2010年上市,获得更多资金。华谊兄弟于已于2009年上市,成为民营电影公司中的老大。作为发行公司的保利博纳不仅涉足影院建设,也向上游制片业发展,以期更大利润。

中国电影制片市场还出现了一批新的投资主体。特别是如完美时空投资的《非常完美》,乐视网络投资的《决战刹马镇》等电影的票房成功,引领业外资本大举进入电影制片领域。

中国电影制片市场集中度还不高,中影、华谊分别以10%和9%的份额占据中国制片市场的第一、二位。中国四大制片公司的票房总份额(26%)不抵美国三大制片公司在中国的票房份额(27%)。

中国电影发行市场相对垄断,票房集中度高。2009年,中影、华夏、保利博纳、西影华谊四大发行公司市场占比75.7%,进口分账片仍只能由中影和华夏发行,中影凭借广泛的院线资源,继续领跑发行市场。

院线方面,市场集中度相对集中,排名前四位的院线——万达、中影星美、上海联和、北京新影联票房份额达46.8%。其中,由于万达院线有万达商业为支撑,占得核心商圈的先机,以每年增加100块银幕的速度扩张。

伴随着电影票房火爆增长的同时, 2009年的465部国产电影中,只有约130部进入院线放映,其余2/3的影片没能在影院放映。造成这种矛盾的主要原因是中国的影院及银幕数量依然偏少,未能形成足够的放映空间以容纳更多的影片。因此影院投资将长期成为电影产业发展的主题。

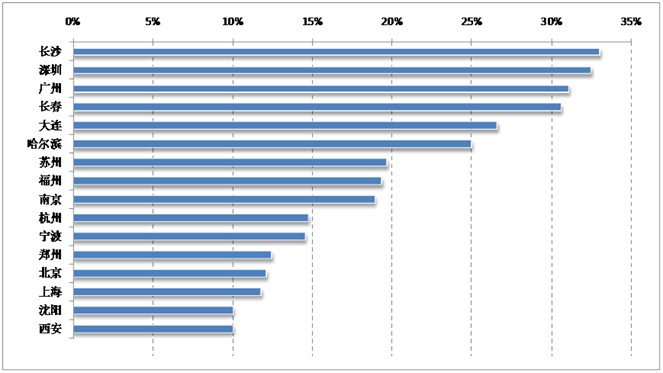

虽然北京、上海、广州等一线城市电影票房增势依然迅猛,仍然有很大的影院投资空间。但是,激烈的竞争也随之而来。相比之下二、三线城市如长春、长沙、大连、西安等城市也已开始崛起,市场潜力巨大。我们综合考虑城市居民消费水平、影院票房表现、城市常住人口、单场观影人次、以及当地房价、影院数、银幕数等影响影院投资地点的因素,建立影院投资评估模型,得出十六个城市的投资价值排名,如下图所示:

图:2010年中国16城市的影院投资价值排名

本报告对中国电影产业链上的各个环节——制片市场、发行市场、放映市场、衍生品市场的概况、竞争格局及相关重点企业做了详尽分析,并对影院建设热点城市、电影衍生品市场做出预测。

报告目录

第一章 电影产业概述

1.1 电影行业主管部门

1.1.1 国家广播电视电影总局电影管理局

1.1.2 中国电影家协会

1.1.3 中国电影著作权行业协会

1.2 电影产业链相关分析

1.2.1 电影产业链

1.2.2 电影产业主要环节

1.2.3 上下游行业关联性

1.2.4 中国电影票房分帐

1.3 相关概念

1.3.1 数字电影

1.3.2 3D电影

1.3.3 IMAX电影

1.3.4 电影广告

第二章 中国电影产业发展状况

2.1 中国电影产业发展环境

2.2 中国电影产业发展概况

2.2.1 中国电影产业的全球地位

2.2.2 中国电影行业营业收入

2.3 中国电影产业发展状况

2.3.1 中国电影票房收入

2.3.2 中国电影单片票房

2.3.3 中国电影行业投资状况

2.4 电影产业的特征

2.4.1 电影行业的季节性

2.4.2 电影行业的区域性

2.4.3 电影审查制度

2.4.4 品牌导演

第三章 中国电影制片业场

3.1 中国电影生产现状

3.1.1 中国电影产量

3.1.2 中国电影制片业投融资状况

3.2 中国电影生产环节竞争格局

3.3 华谊兄弟传媒集团

3.3.1 公司简介

3.3.2 公司运营

3.3.3 公司发展前景及战略

3.4 中国电影集团公司

3.4.1 公司简介

3.4.2 公司业务发展状况

3.5 上海电影集团公司

3.6 北京新画面影业公司

3.7 北京保利华亿传媒文化有限公司

3.8 北京光线影业有限公司

3.8.1 公司简介

3.8.2 公司最新动态

3.9 橙天智鸿影视电影公司

3.9.1 公司简介

3.9.2 公司代表作品

3.10 完美时空文化传播有限公司

3.10.1 公司简介

3.10.2 公司运营

3.10.3 公司发展前景及战略

第四章 中国电影发行市场

4.1 中国电影发行行业概述

4.1.1 中国电影发行模式

4.1.2 发行方式

4.2 中国电影发行市场竞争格局

4.3 中影集团发行放映分公司

4.4 华夏电影发行有限公司

4.5 保利博纳电影发行有限公司

4.6 西影华谊兄弟电影发行公司

第五章 中国电影院线及影院

5.1 中国电影放映市场概述

5.1.1 中国电影院线概况

5.1.2 中国院线影院竞争状况

5.1.3 中国电影票价变化态势

5.2 中国影院建设现状分析

5.2.1 中国影院及银幕状况

5.2.2 3D及IMAX银幕建设状况

5.2.3 影城票房收入排名

5.2.4 影院管理公司

5.3 中影星美

5.3.1 公司简介

5.3.2 公司运营

5.4 万达院线

5.4.1 公司简介

5.4.2 公司运营

5.5 中影南方新干线

5.5.1 公司简介

5.5.2 公司运营

5.6 北京新影联

5.7 上海联和

5.8 广州金逸珠江

5.9 星美国际

5.9.1 公司简介

5.9.2 公司运营

5.9.3 公司发展前景及战略

第六章 电影产业发展趋势及预测

6.1 中日电影票房对比及预测

6.2 影院建设趋势

6.2.1 城市影院建设基本情况

6.2.2 重点城市影院建设投资价值评估

6.3电影衍生品市场

6.3.1中国电影衍生品开发现状

6.3.2国外电影衍生品市场概况

6.3.3中国电影衍生品开发趋势

图:中国电影产业价值链

表:中国电影发行公司分类

表:中国电影院线分类

图:中国电影产业发展模式及利润分成

表:中国电影各主要环节的分账比例

图:2002-2010H1国产电影与进口电影票房比例

图:2009年全球票房收入排名(单位:百万美元)

图:2004-2009年中国电影行业营业收入构成(单位:百万元)

图:2004-2009年中国电影行业营业收及增速(单位:百万元)

图:2005-2010H1中国电影票房收入及增速(单位:百万元)

表:2009年中国电影收入前十名影片(单位:百万元)

表:2010年上半年中国票房收入前10名影片(单位:百万元)

表:2005-2009年中国电影产业部分投资事件

表:2009-2010中国影视制作与发行行业重大事件

表:2004-2010中国电影产业并购事件

图:2009.01-2010.07中国电影月度票房收入(单位:百万元)

图:2010年上半年中国电影票房收入前十名地区(单位:百万元)

表:1999-2009年张艺谋执导影片及其票房

表:1998-2010年冯小刚执导影片及其票房

表:2006-2010年新导演及其作品

图:2003-2010H1中国电影产量(单位:部)

图:2009年中美电影生产与放映数量(单位:部)

表:2009年中国电影制片业新投资主体

图:2009年中国电影制片公司票房份额

图:2006-2010H1华谊兄弟营业收入、净利润及其增速(单位:百万元)

图:2006-2010H1华谊兄弟主营业务收入结构(单位:百万元)

图:2006-2010H1华谊兄弟主营业务毛利率及综合毛利率

表:华谊兄弟2010年的电影公映计划

表:2009-2010H1中影参与投资的重点影片及其票房

表:2009年完美时空参与投资影片及其票房

图:中国电影发行模式

图:2009年中国电影发行公司票房份额

表:2007-2009中国电影发行业的市场份额

表:2009年中影发行或参与发行的进口电影(票房>10百万)

表:2007-2009年中国院线票房规模分类

图:2009年中国电影十大院线及市场份额(单位:百万元)

表:2010年上半年中国电影院线票房收入前十名

图:2006-2010H1中国电影平均票价(单位:元)

图:2002-2010H1中国影院数及银幕数

图:2009年中美日韩的每百万人拥有银幕数(单位:块)

图:2007-2010中国3D银幕建设状况

表:中国IMAX影院(商用)建设情况

表:2009年中国票房收入前十名的影城

图:2010年上半年中国票房收入前十名的影城(单位:百万元)

表:中国影院投资管理公司的影院数及银幕数

图:2002-2010H1中影星美的票房收入及加盟影院数(单位:百万元)

表:2009年万达院线排行前五名的影院

图:2005-2010H1中影南方新干线的票房收入及增速

图:2005-2009年星美国际的营业收入及净利润(单位:百万港元)

图:2005-2013E中日国内电影票房及增速(单位:百万美元)

图:2005-2009年中日总观影人次对比

表:2009年中国重点城市电影票房情况

图:2007-2009年北京、成都、西安票房收入及增速(单位:百万元)

表:2009年中国重点城市影院数和银幕数及全国占比

表:评估模型参数

表:评估模型标准化后参数数据

表:评估模型中各参数权重

图:2010中国城市影院投资价值评估指数

图:中国电影资金收回渠道

图:《哈利•波特与魔法石》上映前资金收回状况