在当前5G网络初具规模、5G用户渗透率持续走高、5G创新...更多>>

7月15日,2021世界VR产业大会云峰会新闻发布会在南...更多>>

| 纸介质定价:5500.0 | 电子MAIL版定价:6000.0 | 纸介+电子版定价: | ||

| 完成日期:2010-09-19 | 24小时购买热线:010-8855 8925 |

|

报告简介

生物制药行业近年来一直是全球医药行业中增长最为迅速的子行业,1998-2009年的复合增长率达到了18.6%,远高于全球药品市场8.5%的增长率。美国生物技术医药产品的研发创新最活跃,稳居全球生物技术产业的核心,目前全球近60%的生物技术专利为美国所有。

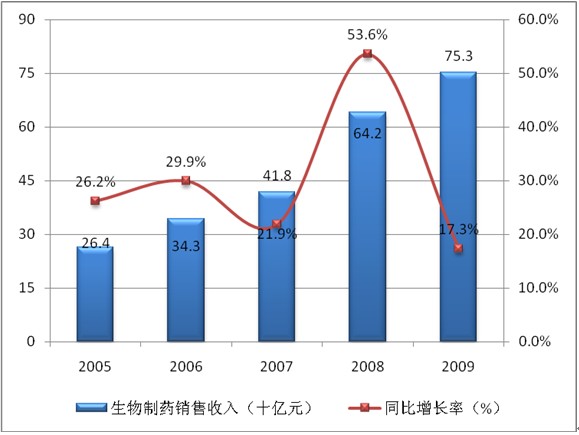

目前中国生物生化制药行业的企业有700多家,2009年总销售收入约为753亿元,2005-2009年复合增长率约30%,是医药行业增长最为迅速的领域之一。中国生物医药发展水平与欧美发达国家仍然存在明显差距。目前中国生物生化制药产业在整个医药产业中所占的比重还不高,2009年销售占比仅为10%,具有广阔的成长空间。

图:2005-2009年中国生物生化制药销售收入及同比增长率

从各细分市场来看,血液制品国际市场呈现大公司垄断格局,拜耳、百特的市场占有率高达80%。中国的血液制品受血浆不足呈现供求紧张的局面,且集中度不高,生产厂商众多。国际血液制品市场上,凝血因子类产品占据主导地位;而中国市场上,则是人血白蛋白和免疫球蛋白产品占据主导地位,凝血因子占比很小,未来增长空间很大。华兰生物、上海莱士血液制品产品种类较多,竞争力较强。

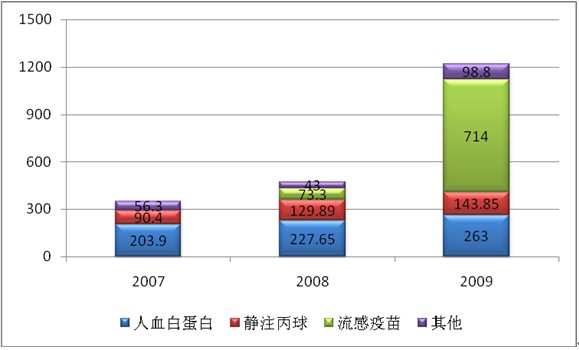

图:2007-2009年华兰生物(分产品)营业收入(单位:百万元)

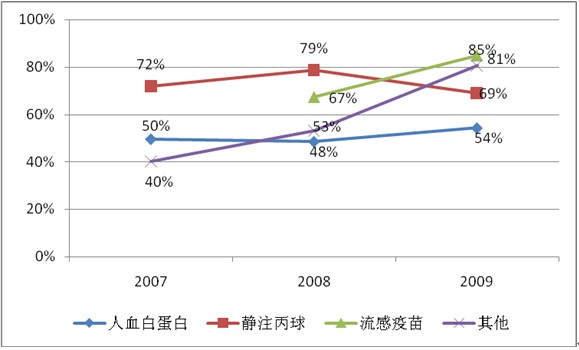

图:2007-2009年华兰生物(分产品)毛利率

国际疫苗市场集中度相当高,葛兰素史克、赛诺菲-安万特,默克、瑞辉/惠氏、诺华处于市场领导地位。中国疫苗市场集中度不高,生产厂商较多;一类疫苗(计划疫苗)由于中国儿童死亡率和高收入国家的较大差距,未来仍然有扩张潜力;二类疫苗随着人均收入提高和公民防患意识的普及,未来扩张潜力巨大。天坛生物疫苗种类众多,再加上公司收购了有最大血液制品车间之一的成都蓉生,公司未来会迎来新的增长。

国际诊断试剂市场并购不断,制药巨头们大举收购中小诊断试剂公司, 产品线增多和应用领域的拓广,诊断试剂处于快速成长期;中国诊断试剂市场的主要公司有科华生物、达安基因等。国内诊断试剂目前集中在比较低端的生化诊断试剂,逐渐向国际市场的主流免疫诊断试剂和核酸诊断试剂发展。

单克隆抗体是近年来复合增长率最大的一类抗体药物,2009 年排在全球畅销药物排行榜前二十名的药物中,就有四个单抗药物。1999 年-2009 年十年间,全球单抗药物市场的复合增长率达到了 62.88%。中国单克隆抗体药物市场尚处于起步期,市场规模仅有10亿元,距离欧美发达国家还有很大差距。国内目前形成了北京、上海、西安等抗体药物的产业化基地。北京基地以北京百泰生物技术公司和北京天广实生物技术有限公司等为主;上海基地以上海中信国健药业有限公司等为主;西安基地由第四军医大学和成都华神集团合作形成。

重组蛋白类药物在各种重大疾病中有广泛应用,市场潜力巨大。长春高新子公司金赛药业是国内第一家开发出重组人生长素的公司,目前市场占比较大;安科生物是目前唯一同时获得干扰素和生长激素两类生物制品生产批文的生产厂商;通化东宝是国内胰岛素行业的龙头企业,长效胰岛素是公司未来增长的亮点;双鹭药业的治疗性抗体和基因工程疫苗将给公司带来巨大的收入。

报告目录

第一章 生物制药行业概述

1.1生物制药行业简介

1.2生物制药行业主要产品

第二章 全球生物制药行业概况

2.1全球生物制药行业发展概况

2.2美国

2.3欧洲

2.4日本

第三章 中国生物制药行业发展现状

3.1生物制药快速增长

3.2政策支持

第四章 生物制药主要细分市场分析

4.1血液制品

4.1.1血液制品概念

4.1.2全球血液制品市场

4.1.3中国血液制品市场

4.2疫苗

4.2.1疫苗特点及分类

4.2.2全球疫苗发展情况

4.2.3中国疫苗发展概况

4.3诊断试剂

4.4单克隆抗体

4.4.1单克隆抗体药物介绍

4.4.2全球单克隆抗体发展状况

4.4.3中国单克隆抗体发展状况

4.5重组蛋白药物

4.5.1干扰素

4.5.2生长激素

4.5.3重组人胰岛素

4.5.4重组人促卵泡激素

4.5.5长效重组蛋白药物

第五章 中国企业分析

5.1华兰生物

5.1.1公司介绍

5.1.2经营状况

5.2上海莱士

5.2.1公司介绍

5.2.2经营状况

5.2.3公司战略

5.3科华生物

5.3.1公司介绍

5.3.2经营状况

5.3.3公司战略

5.4达安基因

5.4.1公司介绍

5.4.2经营状况

5.4.3公司战略

5.5天坛生物

5.5.1公司介绍

5.5.2经营状况

5.5.3公司战略

5.6双鹭药业

5.6.1公司介绍

5.6.2经营状况

5.6.3公司战略

5.7长春高新

5.7.1公司介绍

5.7.2经营状况

5.7.3公司战略

5.8安科生物

5.8.1公司介绍

5.8.2经营状况

5.8.3公司战略

5.9 通化东宝

5.9.1公司介绍

5.9.2经营状况

5.9.3公司战略

5.10中国生物制药公司

5.10.1公司介绍

5.10.2经营状况

5.11其他公司

5.11.1百泰生物

5.11.2中信国健

5.11.3万泰生物

5.11.4丽珠集团

5.11.5四川蜀阳

第六章 国际生物制药企业

6.1葛兰素史克(GlaxoSmithKline)

6.1.1公司介绍

6.1.2经营状况

6.1.3葛兰素史克中国

6.2罗氏(Roche)

6.2.1公司介绍

6.2.2经营状况

6.2.3上海罗氏制药有限公司

6.3 安进(Amgen

6.3.1公司介绍

6.3.2经营状况

6.4诺和诺德(Novo Nordisk)

6.4.1公司介绍

6.4.2经营状况

6.4.3诺和诺德(中国)制药有限公司

6.5默克(Merck)

6.5.1公司介绍

6.5.2经营状况

6.6诺华(Novartis)

6.6.1公司介绍

6.6.2经营状况

6.6.3诺华(中国)生物医学研究有限公司

6.7赛诺菲-安万特(Sanofi-Aventis)

6.7.1公司介绍

6.7.2经营状况

6.7.3在中国运作情况

6.8阿斯利康(AstraZeneca)

6.8.1公司介绍

6.8.2经营状况

6.8.3阿斯利康中国

6.9百时美施贵宝(Bristol-Myers Squibb)

6.9.1公司介绍

6.9.2经营状况

6.9.3百时美施贵宝中国

6.10礼来(Eli Lilly)

6.10.1公司介绍

6.10.2经营状况

6.10.3礼来在中国运作情况

6.11 强生(Johnson & Johnson)

6.11.1公司介绍

6.11.2经营状况

6.11.3强生在中国运作情况

表:生物制品主要种类

图:2000-2009年全球生物制药市场规模及同比增长率

图:2008年全球生物制药(分地区)收入占比

图:2008年全球生物制药(分地区)研发费用占比

图:2008年全球领先生物制药企业研发投入

表:2009年全球生物制药“重磅炸弹”

图:2008年美国处于临床试验的生物技术药物种类

图:2005-2009年中国生物生化制药销售收入及同比增长率

图:2009年中国医药制造子行业销售占比

图:2009年国际市场血液制品(分产品)占比

图:2008年中国市场血液制品(分产品)占比

图:2006年中国血液制品生产企业占比

图:2009年中国人血白蛋白市场主要厂商及份额

图:2009年中国静注人免疫球蛋白主要厂商及份额

图:2009年中国人凝血因子VIII市场主要厂商及份额

图:2009年中国人凝血酶原复合物市场主要厂商及份额

图:2005-2009年全球疫苗市场销售规模及同比增长率

表:2006-2009年全球主要疫苗生产商疫苗销售额(单位:十亿美元)

图:2009年全球疫苗市场主要厂商及份额

图:全球疫苗产业防治领域及份额

图:2006-2009年全球疫苗重炸弹级产品销售额(单位:十亿美元)

图:2006-2009年中国疫苗销售额(单位:十亿元)

表:2009年中国甲流疫苗各公司批签发情况

图:2009年中国流感裂解疫苗市场主要厂商及份额(按照批签发量)

表:2009年和2010.1-4月水痘疫苗批签发数量(千人份)

图:2009年中国水痘疫苗市场主要厂商及份额(按批签发量计)

表:2007.01-2010.01全球诊断试剂行业并购案

表:中国诊断试剂主要生产厂家

图:2009年中国诊断试剂分类占比

表:单抗药物与传统药物的比较(以治疗肿瘤为例)

图:1999-2009年全球单克隆抗体销售额及同比增长率

图:重组蛋白类药物分类

图:2009年全球重组蛋白类药物主要分产品及份额

图:2003-2009年国际干扰素市场规模(单位:百万美元)

图:2004-2008年中国干扰素市场规模(单位:百万元)

图:2009年中国干扰素市场主要厂商及份额

图:2003-2008年国际生长激素市场规模及同比增长率

图:2004-2008年中国生长激素市场规模及同比增长率

图:2009年中国生长激素市场主要厂商及份额

图:2004-2009年中国重组胰岛素医院终端规模及增长率

图:2009年中国胰岛素市场主要厂商及份额

图:2009年中国促卵泡激素市场主要厂商及份额

表:2009年全球主要长效重组蛋白类药物销售额

图:2006-2010Q1华兰生物营业收入和净利润(单位:百万元)

图:2007-2009年华兰生物(分行业)营业收入(单位:百万元)

图:2007-2009年华兰生物(分产品)营业收入(单位:百万元)

图:2007-2009年华兰生物(分地区)营业收入(单位:百万元)

图:2007-2009年华兰生物(分产品)毛利率

表:2009年中国血液制品厂商生产情况

图:2006-2010Q1上海莱士营业收入和净利润(单位:百万元)

表:2009年上海莱士生物制品批签发情况

图:2005-2009年上海莱士(分产品)营业收入(单位:百万元)

图:2005-2009年上海莱士(分产品)毛利率

图:2007-2011E年上海莱士投浆量(单位:千吨)

图:2008-2009年上海莱士(分地区)营业收入(单位:百万元)

表:基因重组类血制品与传统血制品对比

图:2006-2010Q1科华生物营业收入和净利润(单位:百万元)

图:2007-2009年科华生物(分产品)营业收入

图:2007-2009年科华生物诊断试剂(分产品)销售收入

表:科华生物血筛市场业务收入预测

图:2006-2010Q1达安基因营业收入和净利润(单位:百万元)

图:2007-2009年达安基因(分产品)营业收入(单位:百万元)

图:2004-2008年达安基因核酸诊断试剂营业收入及同比增长率

表:达安基因血筛市场业务收入预测

图:2006-2010Q1天坛生物营业收入和净利润(单位:百万元)

图:2007-2009年天坛生物(分产品)营业收入(单位:百万元)

图:2007-2009年天坛生物(分产品)毛利率

图:2007-2009年天坛生物(分地区)营业收入(单位:百万元)

图:2006-2010Q1双鹭药业营业收入和净利润(单位:百万元)

图:2007-2009年双鹭药业研发投入费用在营业收入中的占比

图:2007-2009年双鹭药业(分地区)营业收入

图:2006-2010Q2长春高新营业收入和净利润(单位:百万元)

图:2007-2010H1年长春高新(分行业)营业收入(单位:百万元)

图:2007-2009年长春高新(分地区)营业收入(单位:百万元)

图:2003-2009年金赛药业销售收入和净利润(单位:百万元)

表:2010年金赛药业即将上市的新药

图:2006-2010Q1安科生物营业收入和净利润(单位:百万元)

图:2006-2009年安科生物(分产品)营业收入(单位:百万元)

图:2006-2009年安科生物主要生物制品营业收入(单位:百万元)

图:2007-2010Q2通化东宝营业收入和净利润(单位:百万元)

图:2007-2009年通化东宝主要(分产品)营业收入(单位:百万元)

图:2007-2009年通化东宝主要分产品毛利率

图:2007-2009年通化东宝(分地区)营业收入(单位:百万元)

图:2007-2010Q2中国生物制药公司营业收入和毛利润

图:2007-2009年中国生物制药公司(分产品)营业收入

图:2006-2009年中信国健益赛普销售额(单位:百万元)

图:2006-2010Q1葛兰素史克营业收入和营业利润(单位:十亿英镑)

图:2007-2009年葛兰素史克各治疗领域收入(单位:十亿英镑)

图:2007-2009年葛兰素史克(分地区)收入(单位:十亿英镑)

图:2007-2008年上海葛兰素史克生物制品有限公司营业收入和营业利润

图:2007-2010H1罗氏销售额和净利润(单位:十亿瑞士法郎)

图:2007-2009年罗氏(分行业)销售额(单位:十亿瑞士法郎)

图:2007-2009年罗氏制药行业(分领域)销售额

图:2008-2009年罗氏制药行业(分地区)销售额

图:2002-2009年罗氏诊断试剂销售收入(单位:十亿瑞士法郎)

图:2007-2009年罗氏诊断领域(分产品)收入构成

图:2007-2009年罗氏诊断领域(分地区)收入构成

图:2006-2009年罗氏四大单抗药物销售额(单位:十亿美元)

图:2007-2008年上海落实制药有限公司营业收入和营业利润

图:2006-2009年安进营业收入和净利润(单位:十亿美元)

图:2007-2009年安进(分产品)营业收入(单位:百万美元)

图:2005-2010H1诺和诺德销售额和净利润(单位:十亿丹麦克朗)

图:2005-2009年诺和诺德(分行业)销售额(单位:十亿丹麦克朗)

图:2005-2009年糖尿病领域(分产品)销售额(单位:十亿丹麦克朗)

图:2005-2009年生物制药领域(分产品)销售额

图:2005-2009年诺和诺德(分地区)销售额(单位:十亿丹麦克朗)

图:2007-2008年诺和诺德(中国)制药有限公司营业收入和营业利润

图:2007-2009年默克销售额和净利润(单位:十亿美元)

图:2007-2009年默克(分地区)收入(单位:十亿美元)

图:2002-2008年默克公司疫苗产品收入及同比增长率

图:2007-2009年诺华净销售额和净利润(单位:十亿美元)

图:2008-2009年诺华(分行业)净销售额(单位:十亿美元)

图:2007-2009年诺华(分地区)净销售额(单位:十亿美元)

图:2007-2010H1赛诺菲-安万特净销售额和净利润(单位:十亿欧元)

图:2009年赛诺菲-安万特人用疫苗销售额(单位:百万欧元)

图:2007-2008年杭州赛诺菲-安万特民生制药有限公司营业收入和营业利润

图:2007-2008年深圳赛诺菲巴斯德生物制品有限公司营业收入和营业利润

图:2007-2008年赛诺菲-安万特(北京)制药有限公司营业收入和营业利润

图:2007-2010H1阿斯利康销售额和营业利润(单位:十亿美元)

图:2007-2009年阿斯利康(分领域)销售额(单位:十亿美元)

图:2007-2009年阿斯利康(分地区)销售额(单位:十亿美元)

图:2007-2009年阿斯利康北美(分地区)销售额(单位:百万美元)

图:2007-2009年阿斯利康其他市场(分地区)销售额

图:2007-2009年阿斯利康新兴市场(分地区)销售额

图:2007-2008年阿斯利康中国营业收入和营业利润(单位:百万元)

图:2007-2009年百时美施贵宝净销售额、生物制药净销售额及占比

图:2007-2009年百时美施贵宝主要产品净销售额(单位:百万美元)

图:2007-2009年百时美施贵宝(分地区)净销售额(单位:十亿美元)

图:2007-2008年中美上海施贵宝营业收入和营业利润

图:2006-2010H1礼来营业收入和净利润(单位:十亿美元)

图:2007-2009年礼来主要产品营业收入(单位:百万美元)

图:2007-2008年礼来苏州制药有限公司营业收入和营业利润(单位:百万元)

图:2006-2009年强生营业收入和净利润(单位:十亿美元)

图:2007-2009年强生(分行业)营业收入(单位:十亿美元)

图:2007-2009年强生(分地区)营业收入(单位:十亿美元)

图:2007-2008年西安杨森营业收入和营业利润(单位:百万元)