|

|

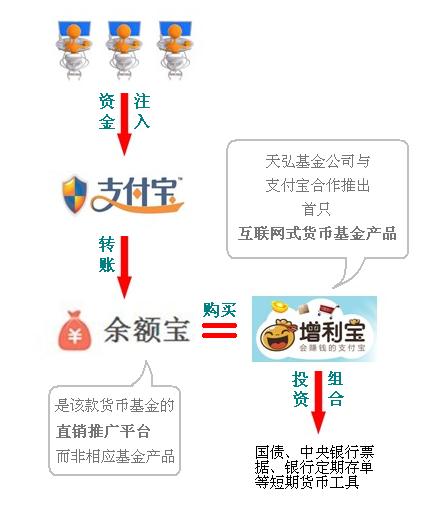

余额宝的推出,引发了互联网行业与金融行业间各路人马的大探讨,针对余额宝这样的直销平台,有人赞扬其开拓互联网与基金理财产品相融合的创新之余,也有人担心其会分流银行存款,威胁银行资金来源;而针对整个互联网金融,其到底有多大发展空间,会否颠覆传统金融行业,与金融互联网又有什么关系?成为萦绕在人们心中的疑问。 |

|

|

|

|

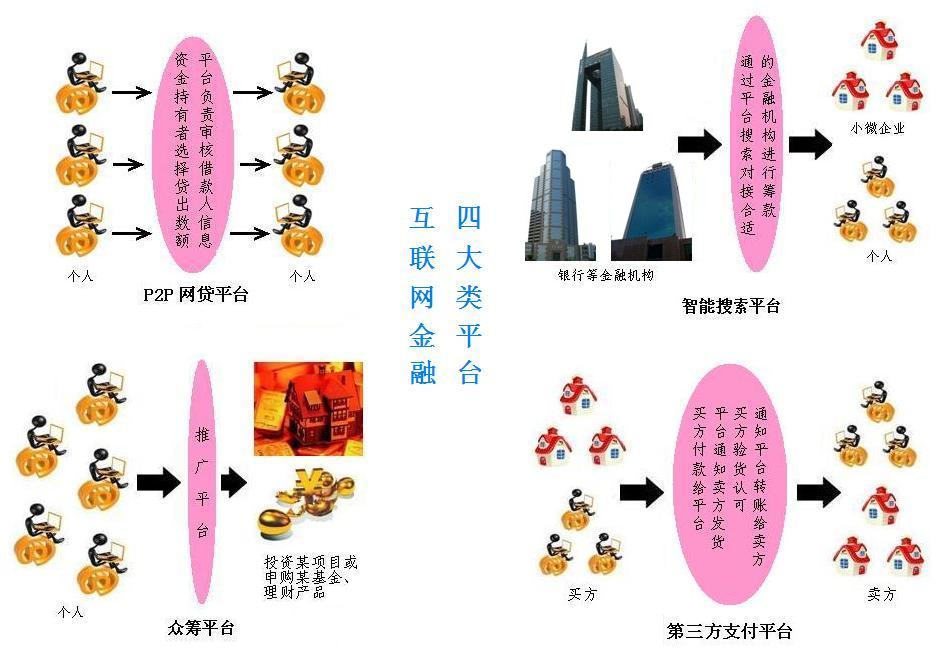

“余额宝”们只是互联网金融中的一小部分,但其实互联网金融早就渗透到了我们的生活中,例如大家最普遍使用的第三方支付,以及近几年兴起的小额网贷如人人贷等,下图就从互联网金融提供的服务形式上,分类加以说明。 |

|

|

|

|

| 中国互联网金融发展体现五大趋势 |

伴随着移动支付、社交网络、大数据和云计算等互联网信息技术的发展浪潮,以第三方支付、P2P、网络贷款及金融机构线上平台为代表的互联网金融模式已渐露端倪。在全球化发展、电子信息技术日新月异、移动互联网兴起的今天,互联网金融的发展体现了五大趋势,并将对传统金融行业产生根本性影响。 一、支付产业链持续完善,移动化与自金融将成主要发展方向; 二、信用体系建设至关重要,将带动P2P行业蓬勃发展; 三、配合国家科技金融产业发展,未来互联网银行将崭露头角; 四、依托现有供应链金融基础,实现从企业金融到产业链金融过渡; 五、互联网金融生态圈逐步构建,一体化服务品牌有望打造。 具体而言,首先,随着当前第三方线下支付的迅速发展,第三方支付企业将更加重视与线下支付的融合发展,未来线上线下支付工具的融合将进一步增强。而NFC技术的逐步发展以及移动支付业务的推广,移动支付在未来将成为手机继通信、娱乐、办公等功能之外的另一个重要功能。随着移动支付渗透率的提高,终端制造商必然会在手机上内置支付功能,2013年将会有支持多种支付方式的手机面世,将会促进第三方支付行业在移动支付业务方面取得更快的发展...[详细] |

|

相比传统金融只能通过银行间接融资、证券股票市场直接融资方式,现在的互联网金融更像是将民间借贷搬上了互联网的平台,让民间借贷不再受到区域限制,更加透明化、规则化的运行。即使出现像余额宝这样专为基金产品搭建的的众筹平台,起到的也只是聚少成多的作用,毕竟流通中的货币量是有限的,而流通中的小额存量资金总量更是有限,但也因此,其扩大了传统金融行业的资金来源,即社会中的小额存量资金被充分运用到金融活动中,并且这些小额资金的一部分能够被注入到实体经济中去发挥作用,对我国金融活跃度和总体经济发展产生一定的积极促进作用。 互联网金融不同于金融互联网,前者应该被理解为互联网企业进军金融行业,而后者则应是金融机构在维护线下交易服务的同时,完善利用互联网更新金融技术、手段、方法等,同时研发适合互联网用户的新金融产品。互联网金融的存在不断刺激金融机构快速将现有服务搬上互联网平台,敦促金融向互联网化发展,就像十年前电子商务网站将零售搬上了互联网,深刻改变了人们传统的购物模式,金融与互联网的结合也将深刻改变人们进行金融交易活动的方式和手段,金融互联网既是必然趋势亦是迫切需要。 就短期而言,互联网金融更多的是解决小额投融资需求,因为一方面受传统观念束缚,人们更愿意将大笔资金投放到以政府为背景的银行这个大保险箱,另一方面,从互联网诞生以来,安全性问题一直备受诟病,这也限制了人们通过互联网进行金融活动的数额大小;而从长期来看,互联网金融在培养人们逐渐接受这种金融交易形式的习惯,随着时间推移,待人们适应且依赖这种形式来进行快捷高效的金融活动,及相关体系制度、法律法规政策等制定并完善,互联网安全性得到极大的提高后,大额的金融交易也会逐步被引导到互联网上来,金融互联网会得到跨越式的发展,最终人们会摒弃原有的传统金融交易方式,利用互联网进行金融活动将成为“家常便饭”。到那时,互联网金融与金融互联网的界限应会逐渐模糊,互联网企业携手金融机构合作共赢的方式会占据主流,先进的互联网技术与优质完善的金融服务合二为一,一起共同创造一加一大于二的神话。 |

|