发布时间:2017-12-12 15:39:27

来源:国际金融报

作者:

近日,浙江华达新型材料股份有限公司(以下简称“华达新材”)更新了招股说明书,拟于上交所上市,发行不超过5360万股,发行后总股份不超过21360万股,保荐机构为海通证券。

据悉,华达新材是浙江华达集团旗下控股子公司,是杭州地区成立最早的新材料生产企业之一。公司成立于2003年,产业基地位于杭州富阳大源工业功能区,紧邻杭千高速,主要生产、研发、销售0.2mm―1.2mm规格的二次超细结晶冷轧钢板、高强耐腐蚀热镀(铝)锌钢板、彩钢板和腹膜彩印板。

作为在行业内经营积累14年的企业,华达新材的经营情况如何?其IPO之路能否顺畅?

IPO日报以独创的特色标准,从主体资格、独立性、持续盈利能力、规范运作以及募投项目五个方面对华达新材做了一个全面质检,给予其综合得分66分的评价。

主体资格:得分12分(总分15)

扣分理由:突击入股

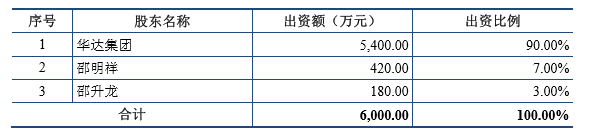

从现有股权结构来看,华达集团为华达新材控股股东,持有华达新材10800万股,持股比例为67.5%。邵明祥和邵升龙兄弟二人持有华达集团100%的股权。同时,邵明祥持有华达新材5.25%的股份,邵升龙持有华达新材2.25%的股份,两人直接及间接持有华达新材75%的股份,为实际控制人。

回溯股权变更历史,质检君发现,2015年,原华达有限完成股权转让,整体变更设立为股份公司,邵明祥和邵升龙兄弟直接及间接持有华达新材100%的股权。

▲来源:招股说明书

2016年3月,华达新材第一次增资,增加股本4000万股,价格为每股2.35元,其后公司股权结构如下:

▲来源:招股说明书

本次增资的股东共计五方,其中:仁祥投资、恒进投资、聚丰投资三方主要是公司及其关联公司员工、实际控制人亲属等投资设立的合伙企业;正久投资、青泓投资两方是发行人的外部投资人。

值得注意的是,2016年12月,华达新材才提交了第一份首次公开股票招股说明书,增资距离提交申报稿不到10个月,上述五个股东构成突击入股。而华达新材对于增资价格的解释是“参考公司账面净资产,根据同行业可比公司员工和外部同时增资时的定价水平及公司未来的发展预期,经各方协商确定增资价格为每股2.35元”。

独立性:得分15分(总分20)

扣分理由:原材料供应商较集中;存在关联资金拆借

招股书显示,华达新材存在原材料供应商较为集中的情况。2014年-2016年以及2017年1-3月,华达新材向前五大供应商采购金额占采购总额比例分别为91.1%、90.26%、76.66%、86.84%。

▲图片来源:华达新材申报稿 第一供应商虽有变化,但采购比例占比都很高

对此,华达新材承认存在“原材料供应商集中风险”,表示报告期内,公司采购总体较为集中,向前五名供应商采购总额占总采购额比例均在 75%以上。如果主要供应商经营状况或者与华达新材合作关系发生重大不利变化,公司可能无法在短时间内找到替代供应商,导致原材料供给不足,从而影响公司的正常经营和盈利能力。

此外,申报文件显示,2014年-2016年,有8家关联方公司(或个人)与华达新材发生关联交易,最高一笔借出发生在2014年,华达新材与其子公司共借给华达集团10.56亿元。

▲拆出情况 硕强贸易为华达新材子公司 来源:招股说明书

▲拆入情况 图片来源:华达新材申报稿

对此,华达新材虽然在申报稿中进行了详细说明,但有证券从业人士对质检君表示,上述问题对企业IPO过会成功率的影响还无法下定论。

持续盈利能力:得分19分(总分30)

扣分理由:缺钱情况较为突出(资产负债率偏高,存在动产抵押、募集资金用于偿还银行贷款等情况)

2017年1-3月,华达新材实现营业收入7.48亿元,净利润为2979.41万元;2014-2016年,华达新材实现营业收入分别为23.22亿元、19.36亿元和25.94亿元,同期净利润分别为6317.3万元、6526.21万元和12574.47万元,保持了较为稳定的增长。

然而,上述证券从业人士提醒质检君,华达新材很可能存在缺钱的情况。经过质检君整理,值得关注的要点如下:

一、各报告期末,华达新材资产负债率(母公司)分别为75.39%、64.44%、57.78%、55.42%;流动比率为0.97、0.92、1.2、1.24;速动比率为0.84、0.73、0.60、0.54。与同行业公司2016年相关偿债指标相比,其流动比率、速动比率均低于同行业平均水平,资产负债率则偏高,显示出公司的流动性弱于行业平均水平。

▲来源:华达新材申报稿

对此,华达新材表示,公司主要原材料的采购模式通常为月底全额预付次月采购款项,造成公司资金周转压力较大,而公司目前融资渠道单一,主要为银行贷款,导致资产负债率较高,财务费用较多。

二、在天眼查网站中,2016年10月-2017年2月华达新材共有3个动产抵押记录,被担保债券数额最高达1亿元以上。

▲来源:天眼查

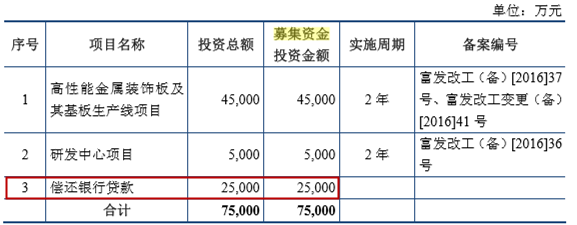

三、华达新材此次共募集7.5亿元资金,而其中33.33%用于偿还银行贷款。

▲图片来源:华达新材申报稿

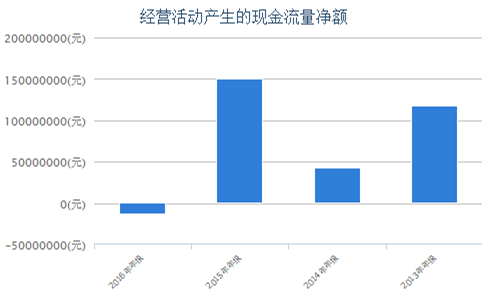

四、2016年现金流为负。

从经营性现金流来看,华达新材的现金流状况很不稳定,2014年经营性现金流较2013年下滑之后,2015年经营性现金流达1.5亿元,而2016年又跌至-1305万。

▲图表来源:Choice金融终端

对此,华达新材表示,现金流为负的原因是2016年末原材料备货较2015年末大幅增加,存货相比上年末增加约2.94亿元,年末采购付款额较多所致。

规范运作:得分13分(总分25)

扣分理由:存多起处罚;社保缴纳不规范

招股书显示,华达新材在报告期内遭到多起处罚。据了解,2016年8月,华达新材因安全事故被罚20万元;2013年9月,华达新材及子公司遭四次环保处罚,处罚金额共计41万元。

▲来源:天眼查

此外,华达新材的社保缴纳存在不规范的情况。其在招股书中承认,2014年-2015年,华达新材及其子公司没有为员工缴纳住房公积金,从2016年开始才建立了住房公积金账户。

著名经济学家宋清辉曾对质检君表示,近年来,由于证监会对拟IPO公司社保缴纳情况的审核趋严,社保问题成为对中介机构和拟IPO公司都十分棘手的问题。社保缺陷一定会侵害职工权益,不管是出于压缩成本还是其它方面的考虑,都会影响其IPO进程。

募投项目:得分7分(总分10)

扣分理由:33.33%的募集资金用于偿还银行贷款;扩大生产,前景未知。

根据申报稿显示,华达新材募资7.5亿元,其中,4.5亿元用于高性能金属装饰板及其基板生产线项目建设,5000万元用于研发中心项目,2.5亿元用于偿还银行贷款。

一方面,有保代人士对质检君表示,募集资金中补充流动资金的部分不宜超过30%,比例越高越会降低过会几率。

另一方面,有媒体质疑,如果没有广泛的销售渠道和相应的经营模式,盲目扩大生产将面临短期内产能难以消化的风险。华达新材拟投入高性能金属装饰板及其基板生产线和研发中心项目,然而该公司近年来账面存货金额迅速走高,如此,未来它将如何消化新增产能和快速扩张的产能?

对于上述疑问,截至发稿,华达新材并未予以回复。

(国际金融报记者 郑馨悦)