发布时间:2018-04-16 17:19:38

来源:新浪证券综合

作者:

来自微信公号:股票说

2017年,华夏幸福业绩高速增长,净利润87.8亿元,同比增速35.3%!

华夏幸福上市6年来,每年都保持在35%左右的增长,因而,被戏称为“万年35%”

针对万年35大法,有网友戏言:这也太精准了吧,用尺子量的....

一、利润注水严重?

1、受制于环京区域限购,环京房价暴跌,华夏幸福收入增长放缓。

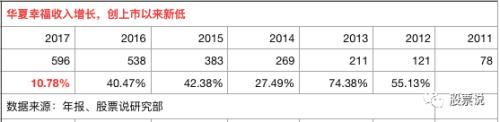

2017年,华夏幸福营业收入596.4亿元,仅仅同比增长10.8%,创下上市以来新低!

2017年,是房地产企业的业绩大年,恒万碧融的收入同比增长都在50%左右。

因此,华夏幸福的收入增长不仅是历史新低,跟同行业的龙头企业相比,更是相差甚远!

华夏幸福的收入主要有两块:2017年,房地产开发收入289亿,占比48.78%、产业园发展服务收入230.85亿,占比38.93%!

2017年,房地产开发收入同比暴跌18.22%,产业园发展服务收入同比增长110.4%!

也就是说,要是没有17年产业园业务的大跃进,实现110.4%的增长,危急中救主,华夏幸福的收入将会惨不忍睹!

这也说明,限购和房价暴跌,对一家房企的影响有多大!

另外,产业园发展服务的毛利率惊人,高达92.25%,也远高于房地产开发业务!

这也是为什么,华夏幸福的收入只增长10.8%,但是净利润却增长35.3%!

太阳底下没有新鲜事!

那么问题来了?

这么好的业务,为什么那些龙头房企不做呢?

这块业务,有利润没有现金,纸面财富!

2、经营现金流暴跌

2017年,华夏幸福经营现金流为负的162.27亿,2016年是净流入77.63亿。

相比于净利润87.8亿元,同比增长35.3%,现金流居然暴跌这么多,相当尴尬。

但是,其他龙头房企,经营现金流都比净利润高出不少!

说明,华夏幸福的利润质量比较差!

3、应收账款疑点重重!

2017年,华夏幸福应收账款189.1亿元,同比暴涨99.04%,远远高于收入同比增长的10.8%,直追产业园收入的110.4%。

2013年至2017年,应收账款依次为17亿 、 51亿 、 71亿 、 95亿 、 189亿。4年间暴涨10倍,而同期的营业收入仅仅增长1倍。

这说明,近4年,华夏幸福收入和净利润增长,是应收账款驱动的!成长性质量较差!

这4年,也是华夏幸福的产业新城模式急剧扩张的时候!

奇葩的是,华夏幸福高达189.1亿元的应收账款,坏账计提接近为0!

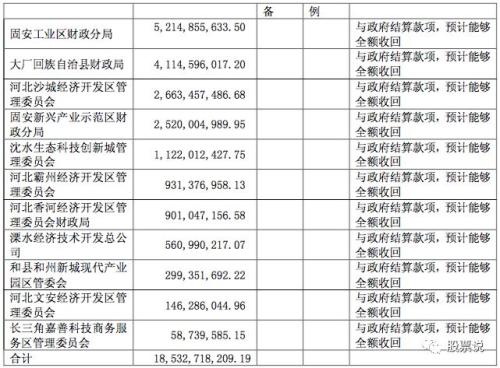

其中约185.33亿元为应收政府园区结算款,减值准备为0。

固安工业区财政分局应收账款52.14亿元,固安新兴产业示范区财政分局应收25.20亿元,两者共计77.34亿元,但是,2017年固安财政收入只有98 亿元,回收风险还是很大的;大厂县财政局应收41.14亿元,2017年,大厂现财政收入仅只有54.1亿元,回收风险非常大;怀来县沙城应收26.63亿元,2017年,怀来县财政收入27.9亿元,回收风险相当大!

很明显,这些县政府的财政收入远远跟不上华夏幸福产业园大扩张!但是,华夏幸福却认为能够全额收回应收账款!毫无审慎可言,会计上这么激进,是梁静茹给的勇气吗?

同时,在A股,有很多上市公司遇到地方政府相关部门欠款,是要计提减值准备的!

4、蹊跷的少数股东权益

2017年,少数股东权益339亿元,归属母公司所有者权益370亿元,但是,少数股东损益只有0.25亿,归属母公司股东的净利润87.80亿。少数股东339亿的净资产,只产生0.25亿的净利润,无私奉献啊!

2016年,少数股东权益126亿元,少数股东损益负的3.23亿元,126亿的净资产,不仅没有挣钱,还亏钱,但是,归属母公司股东的净利润高达64.91亿元。

而且,近5年,少数股东损益加总为0,利润都是上市公司赚得,子公司的少数股东不能赚!

出现这种情况,有两种可能:

第一:关联利益输送:利用关联子公司给上市公司输送利益,最典型的就是贾跃亭的乐视,《乐视财报大解剖》。华夏幸福也是有这个实力来做的,目前大股东已经质押了70%的上市公司股票。

第二:子公司明股实债:举个栗子“A公司在外地新成立一家子公司。注册资本100亿,A公司出60亿,资管公司出40亿。子公司将楼盘以成本价卖给母公司,或者从母公司手中购买土地的成本支出刚好等于卖房收入,这样实现了子公司利润为0,利润转移到母公司中。资管公司也不傻,他能得到什么好处呢?当房子销售完毕,子公司注销时,A公司以43亿元的价格回购资管手中40亿元股票。资管赚取固定的差价3亿,相当于利息。对于A公司来说,就是明股实债,相当于借45亿贷款。这样做的好处是在资产负债表中看不到负债,属于表外负债,报表比较好看。这样,可以做高当期业绩,把成本留到后期”。这种模式在房地产行业里,非常普遍,恒-大和碧-桂园的子公司就有这种明股实债,只不过他们子公司可能有利润,直接拿出付利息了!

2017年,华夏幸福通过下属子公司层面引入金融机构作为股东,有19例,明股实债的比例到底有多少?

2017年,通过子公司吸收少数股东收到现金320亿,如果大部分都是明股实债的话,那么公司的负债率将会爆表!

二、PPP模式被上市公司玩成庞氏模式?

因为是应收账款的缘故,华夏幸福可以通过对原有园区开发进度和拓展新园区的进度调节,主动掌控公司的业绩增长。

华夏幸福产业新城模式,如果经营现金流无法形成闭环,仅仅以应收账款驱动业绩增长,以业绩增长驱动融资(股权、股票质押和债权),以融资驱动应收账款(纸面财富,业绩增长),这里就会有庞氏的影子:投资签约产业园,获得纸面收入(应收账款),形成高业绩后,扩大融资,投资更多的产业园,获得更高的业绩,融更多的资金,不断循环下去.......

融资―投资产业园―业绩增长(应收账款)―扩大融资―投资更多的产业园―.......

在金融严控资金流入房地产以及地方政府去杠杆的双重压力背景下,融资和应收账款都收到巨大影响,华夏幸福的前进之路也显得更为艰难!

其实,很多上市公司玩ppp模式,都有庞氏的影子!业绩高增长―股价大涨―融资增多―投资更多的ppp项目―业绩高增长(应收账款驱动)

这里面,有3家环保上市公司,玩得风生水起,神雾环保、神雾节能和三聚环保,前两家都崩了,只有三聚环保在苦苦支撑!《三聚环保财报大解剖:四点质疑!》

不以经营现金流为目的的投资,都是耍流氓!没有经营现金流的业绩高增长,是极其危险的!

对了,华夏幸福的会计事务所中兴财光华,是河北的一家本土会计事务所。在上交所18问华夏幸福时,有11问,要求会计师发表明确意见......