发布时间:2018-11-23 17:36:27

来源:观点频道_财新网

作者:

【财新网】(专栏作家 刘劲 特约作者 吴荻)2016年10月,云栖大会上,马云率先提出“新零售”概念――以数据驱动,构建以消费者体验为核心的泛零售业态;2017年7月,京东以“第四次零售革命”作应,强调成本、效率、体验之于零售的重要意义。于是,盒马鲜生、缤果盒子、猩便利等相继而生,并以“创新业态”之名为市场追捧。然而,无论是百货、商超、电商,零售之核――之于用户的多快好省、之于企业的双流整合(信息流、物流),自始无移。

我们试图提炼零售行业要素,揭示行业发展逻辑,希望为相关领域的从业者提供参考。

零售是什么?

零售主要包含两方主体:(1)厂商(生产产品);(2)消费者(购买)。商品贸易发展初期,厂商往往与消费者直接买卖;而伴随整体社会的发展,直接买卖愈发难以实现,于是,诞生了零售商。由此,衍生出零售的四个关键环节,即信息流、物流、体验及支付。无论线上线下,都在解决这四大问题,不同零售商因禀赋差异,在商业模式的选择上各有侧重,但核心都在追求以最高效率将产品从厂商售予消费者。

网络购物出现以前,零售行业未考虑过支付问题,因为现金、信用卡已足够普及并且便捷,即线下支付的基础设施已经十分完善。而支付,之于线上零售发展之初,为何尤其重要,主要在于买卖过程中钱、物异步,产生了信用问题。阿里巴巴对线上支付(乃至线上零售全局)的贡献,正在于解决了这种信用问题。同时,基于支付业务,线上零售积累了开拓金融业务的核心能力。

时至今日,对于绝大部分零售商而言,支付已不再是“问题”。因为基础设施(线上/下)已铺设完成,零售商只需接入几个支付网络即可(类似外包)。所以对于支付要素,我们不作过多讨论。

展开其他三要素之前,我们先简述两大背景。

|

中美零售格局存在阶段性差异,但终局相似

从2017年数据来看,中美零售格局的差异主要表现在:(1)、零售行业整体较为分散,而中国行业集中度远低于美国,仍处于发展阶段。中国CR10 18.90%,CR3 14.50%;而美国分别为36.90%,21.30%;(2)、中国零售行业由电商主导,而美国仍由线下零售主导。以上差异均由两国电商起步的不同土壤所致。互联网普及之前,以百货公司、商超为代表的现代零售,在中国刚刚起步不久,业态分布极为不均,且服务落后。而彼时的美国,现代零售已发展百年有余,业态分布均衡且配套设施完善。美国家庭平均开车10分钟即可抵达沃尔玛,货品丰富,价格合理,停车方便,购物全流程足够友好。正是迥异的起步背景,为中国电商发展带来了机遇。

图1:2017年中、美零售市场占有率前10公司(%)

|

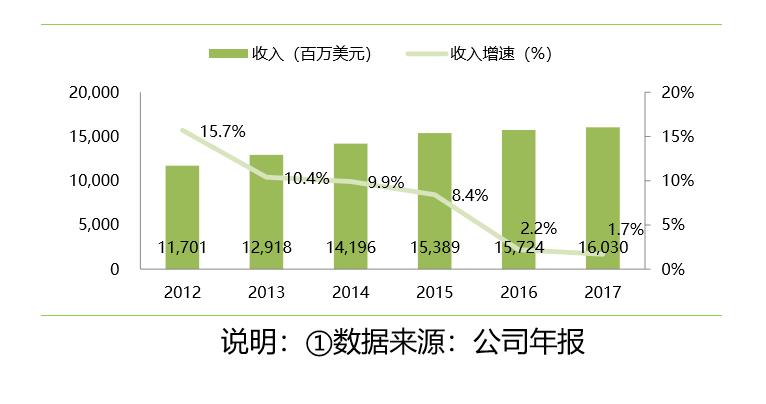

而作为成熟的零售市场标杆,美国目前的行业集中程度可以为中国零售的未来发展,提供参考;即,巨头市占份额将落在35%-40%区间。另一方面,美国电商龙头亚马逊,将基于稳固的信息流优势,长期冲击沃尔玛的冠首之位。2017年,亚马逊完成对美国高端商超全食(Whole Foods)的收购。此前,全食已面临营收增速放缓之困(见图2)。此次收购,与阿里、京东布局线下业态逻辑相似(见后文详述)。

图2:2012年至2017年全食(Whole Foods)营收状况

|

技术进步与消费升级之势不可逆

技术进步(以互联网为代表)与整体社会的变迁阶段是任何行业赖以发展的基础。其中,消费升级,之于零售行业,尤其重要。以阿里为例(见图4),天猫近4年GMV增速均高于淘宝。纵观电商发展,从淘宝,至京东,续以天猫,循序渐进。零售的发展需要适应消费者消费能力见长、品牌意识增强等趋势变化。如淘宝起初即定位于天猫,则很难积累足够量级的用户以支撑业务运转;再如网易,及时捕捉到消费升级趋势,同时依托其丰富的移动端产品提供信息流,从而实现在电商业务(考拉海淘+网易严选)的突出重围。

图3:2013年3月至2018年3月淘宝、天猫GMV(十亿人民币)

|

信息流

无论集市,供销社,还是现代商超百货,其实质均是一种信息入口。作为消费者,去哪里找产品,是搜索的过程。哪些产品合适,则是信息不对称问题。同样,卖家寻找匹配的消费者会经历类似流程。这期间需要大量的沟通,甚至复杂的机制设计,才能最终达成交易。如果零售商能很好地解决搜索或信息不对称问题,就有可能成长为价值巨大的信息入口。传统零售商重视选址、品类以期达到较大的销量规模,正是相似逻辑的验证。

互联网恰好长于解决以上的信息问题。无论在淘宝还是京东,消费者都能快速搜索到任何产品及信息。而通过对其全维度行为数据的处理,产品推荐也已愈发准确(几乎替代主动搜索)。再者,消费者在电商平台留下大量反馈信息(比如评价),进一步解决了买卖双方的信息不对称问题――用户更全面地了解产品。

于是,电商企业成长为最庞大的流量入口,使得线下零售难以与之抗衡。百货及商超龙头,虽然近几年仍在新增门店,但业绩增速普遍下滑,坪效走低,部分甚至出现销售增速负增长。

实际上,传统百货及商超都曾自主试水电商,但均以失败告终。主要是因为标品的流量已基本汇聚于阿里、京东,品类相似的传统业态机会不大。

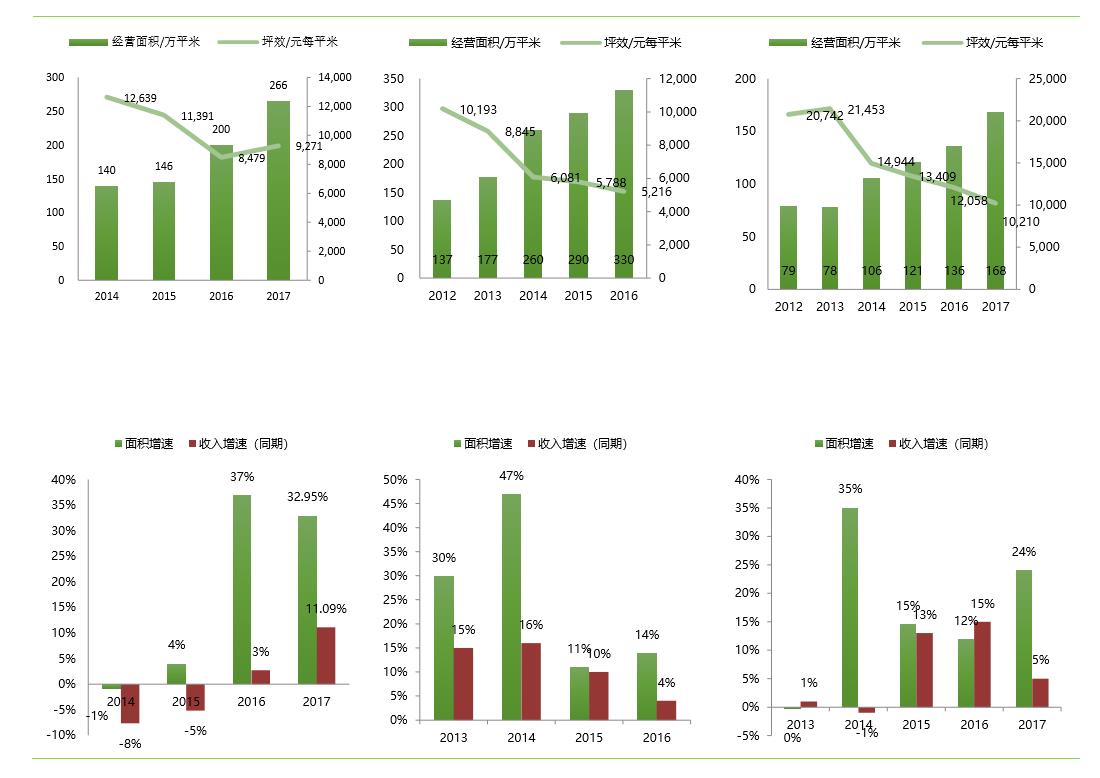

图4:王府井百货、银泰商贸集团、金鹰商贸集团面积、坪效及收入情况

|

说明:①第一行从左至右图表分别反映的是王府井百货、银泰商贸集团、金鹰商贸集团面积与坪效情况,第二行从左至右图表分别反映的是王府井百货、银泰商贸集团、金鹰商贸集团面积增速与收入增速情况。尽管各大百货零售企业持续扩大经营面积,但收入增速远低于营业面积增速,坪效普遍走低。其中,银泰商贸集团已于2017年1月被阿里巴巴私有化(74%)②坪效=销售额/经营面积③数据来源:公司年报

图5:2012年至2018年上半年高鑫零售门店规模、销售收入、同店销售增速情况

|

物流

物流包括采购、长途运输、仓储及本地配送,门店其实可作为仓储末端来分析。传统零售对高效的物流体系建设已颇具心得,因其决定着门店周转,进而直接影响收入。所以,传统业态龙头无一不是物流高手。比如美国的沃尔玛仓储经验,即为各大顶尖商学院作为案例研究、教授多年。

而回溯我国电商发展初期,除京东之外,其余企业并未足够重视物流。比如阿里,专注于信息流,通过顺丰及“三通一达”实现商品交付。彼时中国仍处于“淘宝阶段”,对假货尚不敏感,且顾其他。但随着社会发展,消费者对产品质量、配送速度、损耗水平等问题愈发重视,物流的重要性随之凸显。

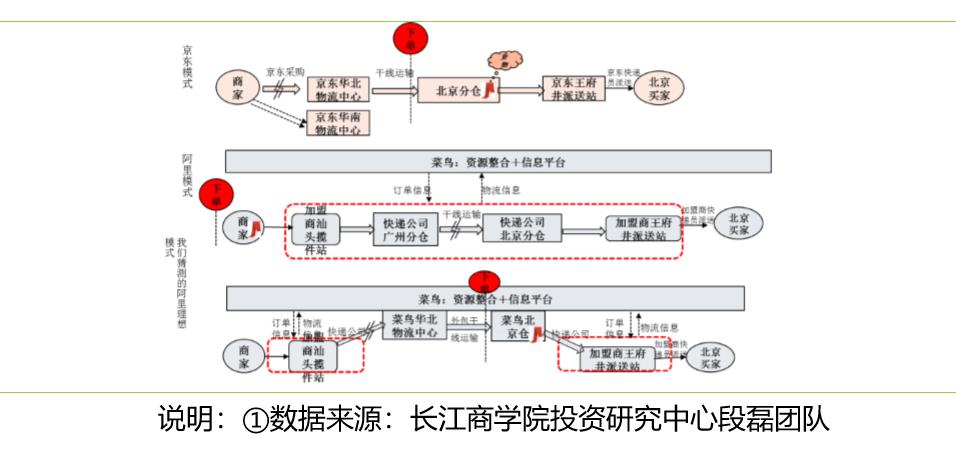

以京东模式与阿里模式为例,阐述二者的效率差异。京东相当于传统零售将柜台完全线上化,即,京东掌握全部物流及信息流。用户在王府井下单,商品已仓储于南四环,因此当天送达得以实现。阿里掌握所有消费者信息,而物流网络则通过菜鸟平台整合。各快递公司接入菜鸟以获订单,再经由各自的物流设施(运输车队、仓储及当地配送)完成交付。但由于各快递公司相互独立,且存在竞争关系,必然造成部分物流与信息流的割裂,致使仓储节点在提前备货、降低运输空置率等提效行为上,难以充分;且此割裂很难在短期内弥合,其结果自然是效率难以媲美京东。

图6:京东、阿里物流体系对比

|

所以,阿里率先重推“新零售”策略,正是意识到日益严峻的物流缺陷,意欲系统性解决以配送速度为关键指标的效率问题。通过收购高鑫零售等线下业态,大润发、欧尚的门店即可成为仓储节点,从而实现物流与信息流集中互通,提高用户的购物体验。2017年亚马逊收购全食(Whole Foods)正是基于相似逻辑。

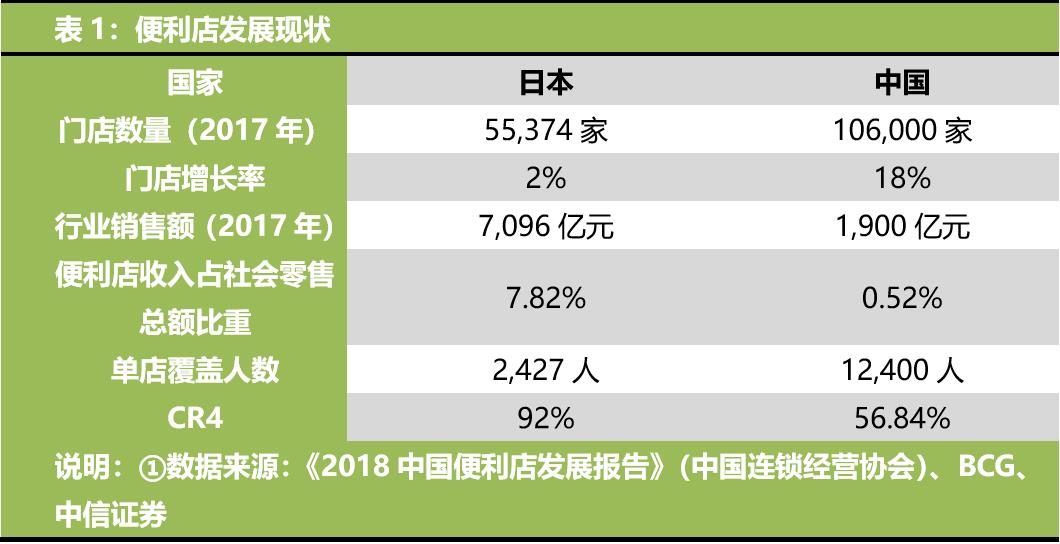

从“配送速度”角度考量,便利店无疑是效率最高的一种零售业态:它们离消费者足够近,且通常都备足了附近用户的常购商品,使其能够非常便捷地完成全部购物流程(注意,此时的“配送”是由5分钟步行取代的)。换言之,便利店已通过其物流体系将商品运抵消费者楼下(类似零售领域的毛细血管)。而对标该业态发展最为成熟的日本,我国的单店覆盖人数远远高之,且集中度仍然较低。这就不难理解,在传统线下零售普遍低迷的环境下,便利店渠道销售额的复合增速5年均值仍保持在近9%的水平。未来中国的便利店市场机会可期。

|

图7:快消品各渠道销售额复合增长率

|

体验

体验实际也是一种信息,只是易于标准化的内容常被归类为信息,而非标准化的内容则归为体验。比如买车的过程,体验即是关键一环。连汽车的关门声响都会在购物决策中扮演一定的角色,这意味着,汽车品类一定需要在线下完成交易。同样,住房也是类似。所以,互联网很难彻底解决非标产品的体验问题;换言之,对于线下零售,非标、高价值产品是选品的核心。

零售四要素中,谁最重要?

信息流最重要。因为信息流意味着消费者,而消费者是零售行业的核心。其他要素次之。

首先,如前所述,支付可以外包。比如京东支付市场份额很小,却不影响京东的零售增长。当然,作为零售市场的头部参与者,缺少支付,会大大影响其在金融方向的发展。

物流同样可以外包,阿里在成长初期依靠顺丰及“三通一达”仍实现了高速增长。但同时,需要足够重视物流与信息流的协同整合,以提高整体物流效率(配送速度)。

体验则需按产品特征分而视之。标准化产品,体验角色相对弱(将会由线上平台占据绝大份额);非标产品,则体验尤其重要。而标品的零售格局已基本确定,非标品将是行业新进入者的机会。

所以,纵观中国零售行业的未来,电商仍将是最重要的市场主体,因其牢牢把握着信息流。

互联网巨头在新零售行业的布局

据此框架,我们重新审视几大互联网巨头在零售领域的禀赋,及其在“新零售”战局中的策略选择:

|

首先,不存在四要素通吃的市场主体,大家各有所长,各有所短。

阿里,信息流与支付最强,物流和体验的短板可以通过收购线下业态解决。而由于阿里集团的零售属性及强要素优势(信息流),使其倾向于采用强控性、高比例持股策略整合线下零售,比如投资高鑫零售(36.2%),意欲将其整体互联网化。

京东,信息流具备一定优势,且作为重要股东的腾讯亦可为其赋能;自营物流的优势日渐凸显。其实京东可以效仿阿里,通过强控收购线下企业来进一步解决在体验及物流上的问题,但鉴于其目前资金有限,于是只能选择与腾讯作为合作伙伴共同投资。而京东面对支付要素,在目前的技术发展阶段,只有外包这一项选择,自建支付已基本失去机会。

腾讯,拥有极强的信息流优势,且支付能力可并肩阿里;但腾讯并未从战略层面决议做零售,一方面押注京东实现零售布局(包括与京东联合投资),一方面通过大量财务投资入股零售潜力股,以期规避阿里进驻,进而达到防御目的。

百度,尽管只具备信息流优势,却为四要素之首,其在零售领域仍有机会。

而传统线下零售,四要素中唯独缺少信息流,却是最重要的一环。所以应主动与线上企业商讨深度合作。随线上平台逐渐布局线下,剩余传统零售在谈判中的议价能力将越来越弱。

创业企业如何生存?

对于头部企业而言,信息流、物流、支付均拥有绝对优势,体验相对短板。即平台式竞争的时代已经结束,除非出现底层的技术创新,如人工智能。而在此之前,着力体验要素,是创业企业最大的机会。

如何将体验做到极致?“做重”是关键。主要包括两方面:(1)、非标品作为选品重点,色香味声全维度打造消费体验;(2)、UGC(包括浏览、点赞等行为轨迹,也包括评论、社群)激励很关键,社群越小众,粘性越强。

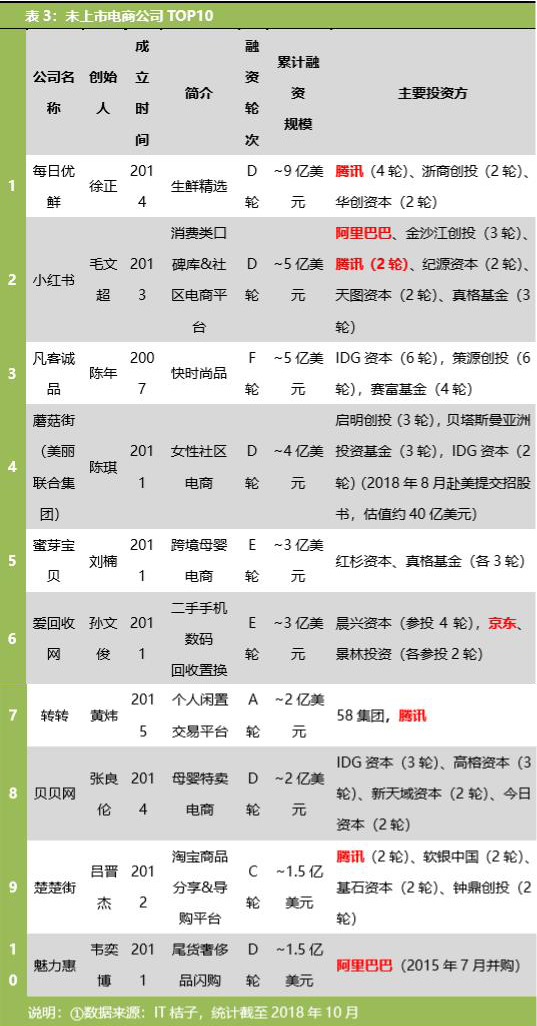

从未上市零售企业前十名录可见,非标品主营占据半壁江山,且用户的社群氛围浓厚(UGC)。

|

最后,无论传统零售还是“新零售”,高效地将产品销售至用户,永远是零售行业追求的终极目标。重续以下要点,以作结:

(1)、电商平台的崛起对传统大零售产生了巨大冲击,并且冲击仍在持续;电商终将一统天下;

(2)、电商之间的竞争,使得各大平台必需提高物流效率及体验,所以线下布局是必选项;

(3)、线下大零售需要尽快对接线上信息入口,否则生存堪忧;而交易主动权实则仍在线上平台端,线下大零售应积极寻找合作机会,否则议价能力可能完全丧失;

(4)、体验是线下零售及创业公司最重要的相对优势,所以越“重”越有持续发展的能力;离消费者最近的便利店,小超市也有独特优势;

(5)、腾讯和百度是零售领域的不确定因素;腾讯对电商进一步赋能,将对阿里造成巨大挑战;

(6)、新零售的终点是消费者像上帝一样被服务。

作者刘劲是长江商学院会计与金融学教授、投资研究中心主任,企业家学者项目(DBA)及长江创创社区主管副院长,长江创创社区发起人;吴荻是长江商学院投资研究中心TMT方向研究员。