发布时间:2018-03-07 16:43:05

来源:赛迪-中国电子报

作者:赛迪-中国电子报

【CMIC讯】产业发展情况

1.通信光纤光缆行业发展现状

随着我国经济的持续快速发展,同时在“宽带中国”“三网融合”等国家政策驱动下,我国3G、4G、FTTx、广电、电力、军事等各通信领域,以及未来5G、物联网等应用对光纤光缆的市场需求持续增长。根据英国著名的市场研究机构CRU的数据分析,近10年来(2007到2016年),中国光纤需求总量增长了6.5倍,达到了2.43亿芯公里,全球占有率由27.8%增长到57.3%,市场占有率增长1倍,市场规模占据全球半壁江山。

从2002年以来,中国光纤光缆的市场规模基本呈现出这样的规律,每三年其市场规模就要上一个小台阶,每六年上一个大台阶。这个规律与移动数字接入网络的建设周期基本一致:(2003年—2008年)2G建设、(2009年—2014年)3G建设、(2015年—至今)4G建设等。从2002年到2016年,中国光纤光缆市场规模增长了23倍,复合增长率为23.6%;同期除中国之外的全球其他区域的市场规模增长2.8倍,复合增长率为9.3%;含中国市场的全球市场规模增长了6.3倍,复合增长率14.1%。由此可以看出,中国光纤光缆行业对全球通信发展贡献巨大,在全球发挥着主导作用。

从企业发展来看,经过30年的发展壮大,已有多家中国光纤光缆企业产能跻身全球前十位。行业内优秀企业正处于海外扩张的关键时期,不仅大力拓展海外市场,而且积极在海外投资建厂,东南亚、非洲、拉美是中国企业的重点目标。

2.通信光纤光缆行业存在的问题

(1)新型超低衰减光纤的技术积累不足

美国康宁公司于2010年正式推出商用的EX2000超低衰减大有效面积光纤产品,该产品满足ITU-TG.654B标准,其1550nm波长处的光纤衰减典型值达到0.164dB/km,有效面积达到112μm2。美国OFS公司的TeraWave ULL光纤产品,其衰减也达到了≤0.17dB/km的水平,典型值0.168dB/km,有效面积达到125μm2,满足G.654B标准。日本住友公司的Z-Fibre系列海缆光纤产品,其衰减达到0.17dB/km的水平。由于外国公司起步早,其在相关知识产权方面也进行了细致的布局,为我国企业后续研发增加了难度。

(2)光纤预制棒的制备材料及光纤涂覆材料等关键原材料受限

目前国内制备超低衰减光纤芯棒的高纯度硅料和锗料还基本依赖进口,几家采用RIC工艺制备光纤预制棒的企业,如亨通和长飞,其外套管材料也是依赖进口。考虑到超低衰减光纤预制棒需要使用大量氟掺杂材料,且氟掺杂材料较常规纯二氧化硅材料的价格要高3~4倍,所以后期相关原材料的国产化将是超低衰减光纤项目规模化生产以及降低制造成本的最大挑战。

除了光纤预制棒的制备材料外,光纤涂覆材料的国产化也是限制超低衰减系列光纤,尤其超低衰减大有效面积光纤产品进一步提高性能的关键因素。目前高性能光纤涂料制造基本被国外两家企业垄断,所以高性能低模量弯曲不敏感涂料的开发也是限制国内超低衰减光纤性能进一步提高的瓶颈。

(3)光纤光缆产业过度依赖国内市场,国际化拓展乏力

目前,国内光纤光缆行业的销售主要面向国内三大通信运营商。在国际市场上,国外光纤光缆巨头已完成全球布局,中国企业在拓展海外市场时面临诸多困难和壁垒,由于缺乏技术优势,中国企业在海外市场上主要依靠价格竞争,而且,产品同质化严重,国内各大厂家基本上都在做相同的产品和技术,以至于在国内市场和国外市场竞争日趋激烈,产业环境有待改善。

(4)海底光缆国内应用场景不足,难以支撑技术瓶颈有效突破

我国当前主要是东海、渤海湾、黄海或南海近海海底光缆建设,属于无中继浅海光缆通信系统(不超过500米水深),主要解决两点之间的光通信需求,注重海底光缆的光纤性能要求,采用普通G.652光纤即可满足,对于中继供电不要求或者要求并不高。而远距离、大长度的岛屿和洲际通信、南海开发建设等深海光通信系统建设,必须使用有中继深海光缆(1000米~5000米水深)。有中继深海光缆相比于无中继浅海光缆,其技术要求、产品性能、生产环境、系统设计都要复杂得多,必须解决超低损耗光纤技术、-10kV高压绝缘技术、大长度海缆无损连接技术、高压供电技术、中继系统设计技术、高水压和高电压系统测试技术、海缆深水敷设工程技术等关键技术。目前,我国海缆厂家在国内市场未有更多的、更长的深海光缆应用案例来突破技术瓶颈和积累工程经验。如果将浅海光缆的工程经验简单复制来实施深海光缆工程,那么其产品可靠性风险、工程质量风险很高。

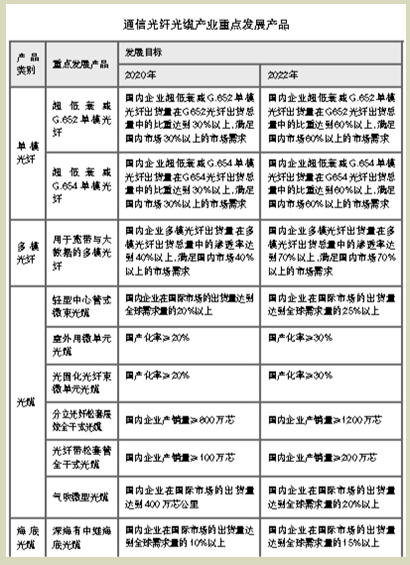

产业发展目标

1.结构调整目标

引领国内通信光纤技术向超低衰减方向全面升级,推动超低衰减系列光纤光缆在光纤通信领域的全面应用,到2022年,中国超低衰减光纤产量在单模光纤总产量中的比重提高至60%以上;打通全国产化的硅锗料—预制棒—光纤涂料—光纤—光缆一体化全产业链条。

推动国内自主品牌企业在产品设计、采购、制造、物流、营销与服务价值链上的实力大规模提升;除保持行业产量、销售额规模全球领先地位外,争取盈利水平跻身世界前列,在全球通信光纤光缆行业中居于引导地位;打造1~2个生产规模世界领先、研发技术世界领先的光纤光缆研发和制造一体化产业基地。涌现一批拥有技术创新和管理创新能力,具备诚信、自尊、负责、开放与追求卓越价值观的大型跨国企业。

2.技术创新目标

加大技术研发投入,完善以企业为主体的技术创新体系,建立一批重点领域共性技术开发平台,自主创新能力进一步增强,发展一批具有自主创新能力、拥有自主知识产权的企业。

到2022年,行业平均研发投入在销售收入中的比重达到5%;全行业在主要产品及关键设备和原材料上的发明专利拥有量年均增长5%。在国际标准的制修订上具有广泛的参与度与话语权,每年参与或主持1至2项光纤光缆行业国际标准的制定或修订。

推动行业内企业进行全自主知识产权的产品工艺研发和生产制造设备研发,掌握光纤光缆制备核心技术,具备光纤光缆制备关键原材料和关键设备的研发和制造能力。

开发关键性能参数处于世界先进,涵盖陆地干线、跨洋海缆以及城域网和接入网的全系列光通信网络超低衰减光纤光缆产品线;大力发展全干式光缆技术,突破干式光缆二次套塑设备及工艺技术,加强海底光缆的技术研发,实现海底光缆制造技术突破;开发国产高吸水率干式阻水材料;结合5G的技术发展,开发一系列能够实现密集布线、易分歧、易施工、路由利用率高、满足不同场景环境等特点的新型光缆产品。

重点发展产品政策建议

1.继续加大对光纤光缆制造行业上下游产业链的政策扶持和资金支持,包括制造装备供应企业、原材料供应企业的支持,争取早日打破国外企业对中国超低衰减光纤光缆产品的技术、装备和原材料封锁。

2.加大对国内外光纤光缆行业的优秀技术人才的引进力度,帮助我国在未来光纤光缆领域取得世界领先的研发和产业化能力。

3.尽快完善市场经济的相关法规,进一步规范企业的市场行为。对影响我国光纤光缆产业健康稳定发展的种种因素,如恶性价格竞争、偷工减料、长期拖欠货款等行为进行规范,监管部门应该对不合理的企业商业流程进行监管,为所有企业提供一个公平健康的市场竞争环境。

4.进一步发挥行业协会的桥梁作用,通过行业协会协调产业链中各个环节的关系,维护行业发展利益,促进行业的协调发展。

延伸阅读

通信光纤光缆产业概述

1.产品简述

光纤是由中心的纤芯(折射率较高的部分)与纤芯外面的包层(折射率较低的部分)构成的玻璃纤维,是通过全反射在光纤内传播光信号的结构。微细的光纤封装在塑料护套中,使得它能够弯曲而不至于断裂。通常,光纤一端的发射装置使用发光二极管(Light Emitting Diode,LED)或一束激光将光脉冲传送至光纤,光纤的另一端的接收装置使用光敏元件检测脉冲。

光纤产品的分类方法有很多种,通常可按其材料组成、折射率剖面、传输波长、光纤内部传输模式和光纤的用途等进行分类。依照光纤的用途来分,可以将光纤分为通信光纤和特种光纤两大类。根据传输模式的差别,通信光纤又可分为多模光纤和单模光纤。

光缆是为了满足光学、机械或环境的性能规范而制造的,它利用光缆中的光纤作为传输媒质。光缆的基本结构一般是由缆芯、加强元件和护套等几部分组成,另外根据需要还有防水层、缓冲层、绝缘金属导线等构件。光缆的种类繁多,各种结构不同的光缆对应用于各种场景下的光纤进行保护,使得光纤能够在特定的环境条件下稳定地发挥其光学特性。光缆的结构取决于不同应用场景对光缆的机械性能要求和环境性能要求。光缆技术的进步将随着光缆应用场景的变化而发展。

2.通信光纤光缆在电子信息产业中的重要性

随着光纤通信系统在20世纪80年代逐步投入商用,光纤的高带宽、低衰减等诸多优势使得光纤通信技术在全球范围内取得了飞速发展。不管在国内还是全球范围,光纤光缆早已成为占绝对主导地位的通信介质,光纤通信行业已经对日常的生产生活、社会发展甚至国家战略产生了不可估量的影响。未来几年,随着互联网业务的进一步发展,移动通信网络的建设,FTTH的大规模推广,物联网、云计算等新应用的不断实现,光纤光缆行业将迎来更广阔的发展机遇。

从国家信息化发展的角度来说,宽带中国、“互联网+”已上升为国家层面的战略,光纤通信行业将成为经济社会高速发展的最重要的助力行业之一,而光纤光缆则是连接和传输的物理基础。

光纤光缆产业在电子信息产业中所处的战略地位和重要性主要体现在以下两个方面:

一是光纤光缆较长时期的持续高增长,使得产业规模总量快速扩张,从而对经济增长的拉动作用呈现出持续性和规模性的特征。过去10年,在流量需求增长以及基础网络建设共同驱动下,光纤市场获得大发展,近10年间,全球光纤市场规模保持15%复合增长,我国保持25%复合增长,我国光纤光缆的需求占比也从20%提升至58%。进入2017年,受光棒产能制约,以及光纤需求提升,光纤光缆价格持续保持量价齐升的好势头。多年来,光纤光缆行业一直是我国电子元件行业增长的主要拉动力量,为国民经济的发展做出了重大贡献。

二是光纤光缆推动的电子信息产业体系效应逐渐体现出来。近年来在我国大规模通信建设需求的带动下,我国的光纤光缆产业发展迅速,已经形成了从光纤预制棒—光纤—光缆—光网络产品完整的产业链。中国已成为全球最主要的光纤光缆市场和全球最大的光纤光缆制造国。光纤光缆行业的发展壮大夯实了我国通信领域的基础,成为我国FTTH、FTTA系统的采用,三网融合以及大规模4G建设,5G探索的重要支撑。

责任编辑:言笑晏晏