发布时间:2016-03-02 09:37:30

来源:赛迪顾问

作者:

【CMIC讯】随着国务院正式印发《中国制造2025》规划,制造强国战略全面推进,工业机器人在现代制造技术中起到了举足轻重的作用,对于《中国制造2025》的目标实现有着重要意义。2015年各地方政府制定工业机器人发展策略,国内外工业机器人企业以及众多专业人才积极参与,工业机器人发展前景十分广阔。

一、2015年发展回顾

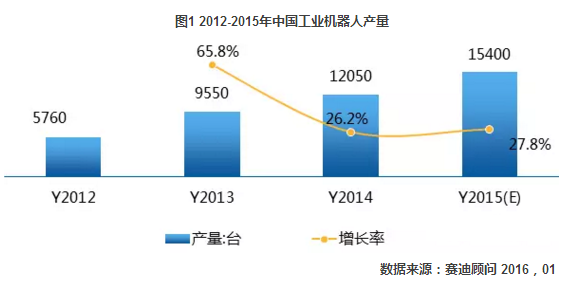

(一)政策环境利好,产业规模保持快速平稳增长

中国工业机器人产业蓬勃发展的背后是产业环境的不断完善。作为先进制造业中不可替代的重要装备,工业机器人已成为衡量一个国家制造业水平和科技水平的重要标志,国家在政策层面上对于工业机器人产业的扶持力度不断加码,并先后采取了多项优惠措施。2015年1月,工信部印发了《原材料工业两化深度融合推进计划(2015-2018年)》,继续力挺机器人;5月,国务院正式发布《中国制造2025》具体规划,工业机器人占据重要地位。在产业政策的激励和市场需求的带动下,近年来中国工业机器人产业实现快速增长。根据工业机器人产业2015年1月至11月发展情况,赛迪顾问预测2015年中国工业机器人产量将达到15400台,同比增长27.8%。

(二)产业全链发展,下游服务环节向多元化进军

工业机器人产业链主要由零部件企业、本体制造企业、系统集成商构成,2015年产业链各环节均得到发展。国内厂商已经攻克了减速机、伺服控制、伺服电机等关键核心零部件领域的部分难题,核心零部件国产化的趋势已经显现,但还需要一定时间的技术和经验积累;而在中国众多企业从事的下游系统集成环节,由于受到市场需求日渐庞大的影响,纷纷发展与机器人相关的维护、培训、贸易以及相关配套服务,打造良好的产业上下游环境,向更加多元化及高端领域发展。

(三)业内竞争加剧,产品需求方转型自供机器人

2015年,国内机器人行业竞争开始加剧。一是国外机器人巨头的涌入给国产机器人带来冲击。ABB、安川、库卡、发那科都在中国成立了本体制造商,那不智二越、纳博特斯克等也都在中国成立了生产基地。由于国外巨头把控着众多核心零部件环节,因此,巨头的涌入给国产机器人,尤其是以低端机器人应用集成为主要营业收入来源的公司,形成了重要的冲击。二是产业链下游机器人需求商开始转型自供机器人。由于采购规模迅速膨胀,下游重点需求领域的龙头企业,例如富士康、美的、格力、奇瑞汽车等,开始加快研发和自供机器人。三是众多机器人厂商牵手上市公司或独立上市。比较典型的是机械行业企业采取收购机器人企业的方式,从传统的数控机床切入工业机器人本体和系统集成领域,加速产业布局。

(四)市场需求庞大,下游应用领域加速深化发展

中国的机器人市场如汽车制造、电子制造等“精密制造”领域发展迅速。工业机器人是生产过程的关键设备,可用于安装、制造、检测及物流等生产环节,并广泛应用于汽车及汽车零部件、电气电子、工程机械等众多领域。汽车制造业是工业机器人占比最高的应用领域,涵盖了汽车及汽车零部件生产、加工及仓储的全过程;电子行业由于制造柔性化和生产高速性的要求,工业机器人的使用也必不可少;金属和机械加工行业引入工业机器人,有利于产品的批量化生产、实现生产自动化,降低人力成本,提高生产效率和管理水平。

二、2016年发展趋势

(一)人机协作功能助力工业机器人步入2.0时代

在行业需求变迁,柔性化要求提升等影响下,ABB、KUKA、新松等国内外工业机器人知名企业纷纷推出人机协作型机器人产品,人机协作机器人更能适应业内对机器人柔性化和感知能力等方面提出的要求。一方面,人机协作型机器人柔性化程度更高,相比传统汽车产业体型大、移动范围大、重型的机器人,协作型机器人具备工序轻量化、小型化、精细化的特点,能够满足未来以3C为主导的消费电子产业对工业机器人的供应需求和要求;另一方面,人机协作机器人提升了感知能力,可以通过被示范训练来学习执行各类任务,可对其程序和算法进行编程,并进行可视化操作,为未来开拓新应用领域打下必要基础。

(二)机器视觉技术成为国内产业上游环节切入点

机器视觉技术是用机器代替人眼来做测量和判断,主要用计算机软件来模拟人的视觉功能,从客观事物图像中提取信息进行处理并最终用于实际检测、测量和控制。从市场需求来看,世界机器人数量逐年递增,机器人数量规模的增加同时也在拉动对机器视觉功能的需求;从技术层面来看,近年来我国机器视觉行业的专利数量快速增加,将推动机器视觉技术向更高精度、更高要求方向发展。此外,高端装备制造业对于精准度的严格要求也必须由机器智能识别来完成,大力培育和发展机器视觉对于加快制造业转型升级,提高生产效率,实现制造过程的智能化和绿色化发展具有重要的意义。

(三)应用不断向军工、医药、食品等领域深化

工业机器人作为高技术战略,无论在推动国防军事、智能制造、资源开发、还是在培育发展未来机器人产业上都具有重要意义。从行业结构变化趋势来看,汽车、电子工业仍是国内工业机器人的主要应用领域,但随着其他应用领域的不断拓展,其占比份额将有所下降。而市场份额相对较小的应用领域,比如塑料橡胶、食品、军工、医药设备、轨道交通等领域的市场占比将适当增长。近年来国家十分重视环保和民生问题,机器人作为实现自动化、绿色化生产的重要工具,将在塑料橡胶等高污染行业、以及民生相关的食品饮料和制药等行业不断深化。

(四)作为国家重点支持领域产业增长趋于稳定

随着产品性能提升的内在需求增加和中国劳动力价格上涨,产业转型升级的压力不断加大,工业机器人作为智能制造领域的代表,在产业转型升级的过程中正发挥着越来越重要的作用。赛迪顾问预计,随着《中国制造2025》战略的不断推进和落实,未来中国工业机器人产业将继续保持稳定增长,业内领军企业产业化能力不断提升,与此同时越来越多的新企业也积极投身于机器人产业当中,2016年中国工业机器人产量将增长到19160台,2018年产量预计达到28100台,年均复合增长率在22.2%左右。

责任编辑:拂晓晨风