发布时间:2016-02-26 09:19:41

来源:赛迪顾问

作者:郭简

【CMIC讯】根据赛迪顾问发布的数据,2015年我国规模以上电子信息制造业增加值同比增长11%,继续保持较快增长。其中,以平板显示器件产业和集成电路产业为首的两大核心产业成为拉动产业整体增长的主要动力。平板显示器件产业凭借产业规模大、本土企业投入早和上下游产业链较为完善等特点,已经成为我国电子信息产业尤其是高新技术产业跨越式发展的成功典范。

一、2015年产业回顾

(一)新增产能创历史新高带动产业规模持续增长

根据中国平板显示器件产业2015年1至11月发展情况,赛迪顾问预计2015年中国平板显示器件产业整体规模可达到1190.6亿元,同比增长23.7%。

纵观2015年中国平板显示器件产业,虽然产业增长率相比2014年有所下降,但是随着京东方重庆8.5代线、华星光电深圳8.5代线二期和中电熊猫南京8.5代线的相继建成投产,以及2014年投产的诸多产线陆续度过爬坡期进入量产期,整体产业规模与2014年同期相比依旧保持了较快的增长。

(二)企业联手地方政府投资突破千亿

中国平板显示器件产业始终与企业发展的诉求和地方政府促进当地产业发展有着密切的关系:平板显示器件产业属于重资产行业,资金投入量巨大,需要企业和地方政府联手进行投资甚至利益绑定,并且往往需要地方政府协助构建融资平台并提供担保进行融资。

2015年,在地方政府主导并针对企业发展的融资项目的支持下,我国平板显示器件产业投资规模有了空前的增长,投资总额超过了1600亿元,其中:京东方合肥10.5代线投资超过400亿元、京东方福州8.5代线投资超过180亿元、京东方成都6代线投资超过220亿元、中国电子咸阳8.6代线投资超过280亿元、富士康郑州6代线投资超过300亿元、富士康贵州6代线投资超过250亿元,同时天马微电子、华星光电和和辉光电等企业也均积极通过政府渠道筹措资金进行产业扩张。

(三)本土企业逐步迈入全球产业第一梯队

2015年以来,国内平板显示器件企业通过持续的技术创新和产业扩张增强着自身实力以赶超全球产业巨头:京东方不仅自主设计了领先全球的10.5代面板生产线,并在产量方面跻身世界前五强,还不断加强自主研发和创新投入力度,使得近年申请的专利数目处于业界领先位置;华星光电则通过先进技术的研发而掌握了IGZO面板技术和Cu制程技术,为开拓高端面板市场做好了准备;天马微电子通过自主研发和收购海外企业而获得了LTPS和AOLED等先进技术,并成功进入车载与医疗等专业应用市场。2015年,国内企业一系列的举措结出了丰硕的成果:中国企业在产业规模上已经超越了日本并逼近了中国台湾和韩国,在技术方面也已经逐步赶上了中国台湾并缩短了与日本和韩国的差距。整体而言,我国企业已经逐步迈入了全球产业第一梯队。

(四)氧化物、LTPS和AMOLED等高端面板技术相继获得突破

液晶面板技术中最高端的就是氧化物和LTPS等面板技术,下一代最具潜力的平板显示技术是AMOLED面板技术,而相关技术目前主要被日本和韩国企业所垄断,在竞争非常激烈的平板显示器件行业,大部分的利润被日韩企业所攫取。面对技术领域的劣势,我国企业积极应对:2015年,中电熊猫通过技术引进的方式从日本夏普获得了氧化物背板技术,并应用于南京8.5代线,京东方和华星光电都通过自主研发获得了自主掌控的氧化物面板技术并开始试生产,天马微电子则在整合海外技术的同时积极进行自主技术研发并掌握了LTPS和AMOLED面板技术,甚至开始向下游供货。

(五)竞争加剧促使面板企业向下游应用领域延伸

平板显示器件作为一种面向下游消费电子产品的上游零部件,在相同技术参数的情况下往往具有产品同质化的特征,而且随着国内产线的大量建成投产以及国际市场的供应量增加,我国平板显示器件产业的竞争已经出现了日渐白热化的情况,为此相关企业也开始逐步向下游应用领域进行拓展:京东方为了开拓大尺寸面板出口发布了BOEAlta品牌的电视,为了向医疗领域拓展产品应用而收购了明德医院以进军医疗显示行业,同时还与多家金融和航空企业合作以向特种显示领域延伸;华星光电不仅加强与其母公司TCL的合作以稳定下游产品出货渠道,还与互联网企业乐视合作以向LeTV供货,天马微电子则积极与小米科技和华为合作,并为红米系列手机和麦芒系列手机提供面板,中电熊猫、维信诺等企业也都与各下游厂商积极合作开拓新业务。

(六)普通大尺寸面板产能过剩已初步显现

2015年,我国投产和在建的8.0代及以上世代TFT-LCD面板生产线已经达到了13条,就规模上看已经超过了日本(3条)、中国台湾(4条)和韩国(8条),而此类高世代产线主要生产大尺寸面板,并且其主要针对电视等大尺寸产品。但是自2015年下半年开始,全球平板显示器件市场供给开始出现过剩现象,40-50英寸面板已经几乎无利可图,32英寸面板报价也接近成本……这一系列不利因素先后导致夏普日本产线和三星韩国工厂减产,甚至中华映管宣布旗下的部分产线停产。虽然国内企业可以通过基板混合切割和降价等方式暂时规避部分大尺寸面板的产能过剩问题,但是由于国内大尺寸面板多是a-Si技术并不适合手机等终端采用,因而大尺寸面板的结构性产能过剩问题在所难免。

二、2016年发展趋势

(一)产业规模增长速度将继续下滑

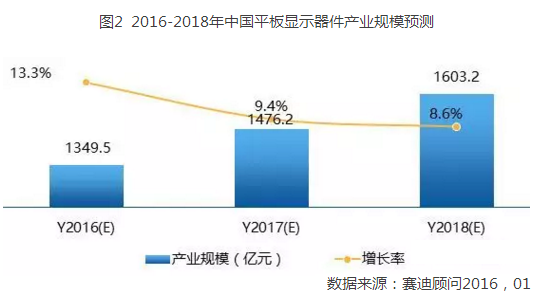

随着国内平板显示器件产业投资热潮的不断延续,未来三年中国平板显示器件产业规模将保持持续增长的势头,但是由于平板显示器件产业下行周期的到来,预计2016年整体产业规模预计为1349.5亿元人民币,同比增长13.3%,增长速度同比下降10.4%;到2017年,更多的产能将被释放,但是市场无法消化过多的产能而导致平板显示器件单品价格下降,整体产业规模预计将达到1476.2亿元人民币,同比增长9.4%;到2018年,中国平板显示器件产业发展将逐步平稳,产业规模增速将保持在8.6%,产业规模将达到1603.2亿元人民币。

(二)行业利润率下滑持续考验政府深度参与的发展模式

平板显示器件产业的行业平均利润率并不高,如果扣除政府给予的资金补助,相关企业的平均利润率基本上都在5%以下:2015年京东方和华星光电的利润率小于4%,中电熊猫和天马微电子的利润率甚至小于1%。而2016年随着行业竞争的加剧,平板显示器件产业的利润空间将继续下降,大尺寸面板的价格甚至会平均下降到成本底线附近,同时随着我国政府参与运作的逐渐规范和市场化的提升,以政府出面给予的资金补贴会在很大程度上下降,如果没有了政府的支持我国平板显示器件企业的利润在2016年甚至会下降为负。

面对这种现象一方面在考验着相关企业的未来运营策略,另一方面则是考验着我国长期以来政府深度参与的发展模式:政府虽然在平板显示器件产业发展初期助推其发展,但是其原始诉求里往往夹杂了彰显政绩和拉动GDP的因素;同时政府并非市场的主体,其参与到竞争激烈的平板显示器件行业中来往往会干扰市场自发的调节能力,导致结构性产能过剩和产业利润率下降并最终影响政府的投入回报。未来,中国应该借鉴日本经济产业省的职能模式,让产业步入良性的发展轨道。

(三)本土企业间重组并购或将出现

平板显示产业属于技术性与规模性并重的产业,在这一领域内只有技术或产业巨头可以获得持久的竞争力。2016年面对激烈的市场竞争,中国企业虽然已经取得了一定的竞争力但是为了能够跟国外巨头在技术和产业规模方面竞争,能够在多变的国内市场中整合相关资源,我国企业间必将会有深入的产业整合:这主要体现在以京东方和华星光电为代表的巨头会为了弥补在中小尺寸面板以及新型面板方面的不足,而收购一批掌握相关技术的中小型企业。

除了企业自身的需要以外,工信部和发改委制定的《平板显示产业发展白皮书》中也明确提出要扶持2家年收入超过300亿元的大企业,因而将会对相关的兼并重组给予政策上的支持。

(四)海外先进技术溢出将明显提升本土企业技术水平

自上广电与NEC合作将面板技术首次引进国内开始,我国平板显示器件技术的发展一直以来都是走的一条先引进海外技术再自主创新的路子,而每一次跨越性的技术突破尤其如此。2015年底开始,掌握有全球领先的IGZO和LTPS面板技术日本夏普由于经营不善将被重组,其最终的归属被视为先进技术的大转移。虽然没有中国大陆企业参与竞购,但是为了避免技术的转移垄断,再加上夏普与中电熊猫此前的合作关系,其先进的技术有可能会直接或间接溢出,而中国企业有可能成为其溢出的对象。一旦先进技术流入中国企业,将对我国企业的技术实力提升带来很大帮助。

(五)高端面板良率大幅提升有望缓解结构性产能过剩

面对国内外激烈的竞争,中国企业也在面板生产技术方面进行着积极的努力。2016年以京东方和华星光电为代表的本土平板显示企业将会在克服氧化物和LTPS研发难关的同时克服生产难关:有关的数据显示,2016年京东方鄂尔多斯工厂的LTPS背板良率有可能超过50%,其合肥工厂将继续导入氧化物制程;华星光电的深圳T2工厂也将开启提升LTPS背板良率的相关计划。随着这些高端面板生产线良率的提升,我国高端面板的结构性产能过剩问题将获得一定程度上的缓解。

责任编辑:拂晓晨风