发布时间:2014-11-18 08:34:14

来源:赛迪顾问

作者:张谦

2013年以来中国新一轮的新能源汽车政策频出,直接推动了国内新能源汽车市场的快速发展,本轮的产业政策呈现了国家和地方两个层面互补,基础设施建设实质推动,国家部委多部门联动的特点。在此基础上,国内的新能源汽车蓬勃发展,2014年上半年产量达到20692辆,销量达到20477辆,产销量已超过上年全年数量。从目前看新能源汽车还是政策驱动市场,所以未来几年产业政策发展趋势研究显得尤为重要。

一、国内新能源汽车产业政策现状

国内新能源汽车产业政策呈现以下游应用市场开拓为主,以税收刺激政策为辅,意在通过下游产业规模扩张从而带动新能源汽车产业突破的态势。新能源汽车产业政策还呈现两大特点:其一新能源汽车发展战略成为节能环保大战略重要组成部分。其二各地方新能源汽车政策和措施进一步细化,产业进入实质启动阶段。

新能源汽车已经成为节能环保大战略的重要组成部分。2013年7月,国务院常务会议提出节能环保产业成为中国产业发展的支柱产业,指出政府公务用车、公交车要率先推广使用新能源汽车,同步完善配套设施。同年9月,国务院发布《大气污染防治行动计划》,京津冀、长三角、珠三角等区域成为大气污染治理的重点区域,新能源汽车作为强化污染源污染防治的重要举措,受到各地政府的重视。同期的北京、上海、深圳等地方政府提出的新能源汽车推广计划也是基于大气污染防治行动计划目标制定的。

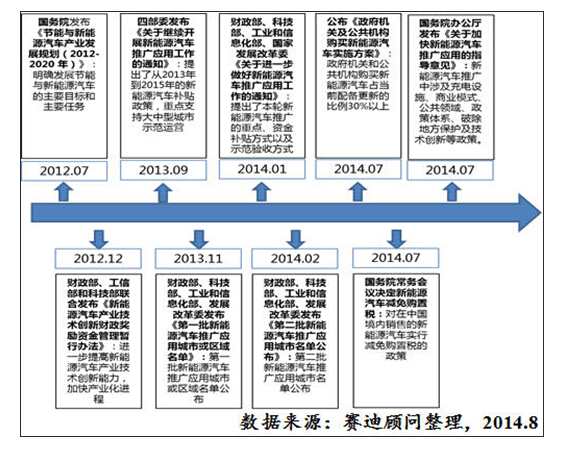

图1 国家层面新能源汽车产业重点政策一览图

伴随国家层面新能源汽车产业政策在2013年的密集推出,各地方政府陆续推出了新能源汽车推广计划以及相应的政策措施。由于本轮国家新能源汽车推广设定较高的推广门槛,客观上鼓励了有产业技术和经济基础的地方政府参与。从参与的40多个城市和地区看,深圳、上海和北京成为新能源汽车大型城市推进的领头地区。本轮的推广在地方层面还出台了很多地方政策措施,主要在私人充电桩建设、企业充电站运营等领域制定了细则和优惠政策。以北京为例,北京在国内率先出台了《北京市示范应用新能源小客车自用充电设施建设管理细则》,为国内其他城市建设充电桩做出了表率,同时上海、深圳也分别制定了私人充电桩建设流程和规范。

二、国内新能源汽车产业重点政策分析

(一)产业层面重点政策梳理

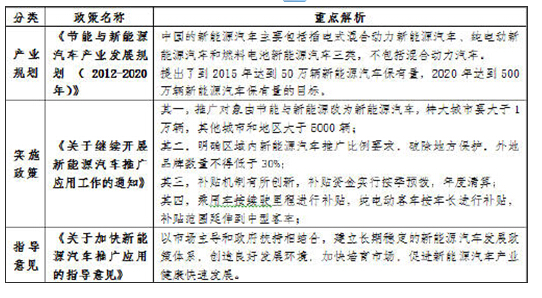

国内的新能源汽车的重点政策和意见主要有三个,包括《节能与新能源汽车产业发展规划(2012-2020 年)》(以下简称《规划》)、《关于继续开展新能源汽车推广应用工作的通知》(以下简称《推广应用通知》)以及近期国务院办公厅发布的《关于加快新能源汽车推广应用的指导意见》(以下简称《指导意见》),为贯彻《指导意见》国家电网发布相关措施,鼓励其他投资主体进入充电站运营领域。这系列政策措施从产业规划、产业发展路径和产业发展基础三方面为新能源汽车产业发展奠定了基础,成为新能源汽车产业发展的重要支撑。

(二)政府层面重点政策分析

2012年7月发布《规划》界定了中国新能源汽车范畴,制定了中国新能源汽车到2020年的产业规划目标。2013年9月四部委发布的新能源汽车推广应用通知,是对规划目标具体实施路径的细化,提出未来两年推广33万辆新能源汽车的计划。2014年国务院发布的《指导意见》旨在建立长期稳定的新能源汽车发展政策体系,对诸多核心问题提出指导解决方案。

表1 政府层面新能源汽车重点产业政策和措施解析

(三)国家电网层面政策分析

2014年5月,国家电网发布相关政策,宣布向社会资本开放分布式电源并网工程和电动汽车充换电设施两个市场,个人可自建并网设施向电网卖电,固定车位可自建充电桩。从2009年开始,国家电网在充换电设施领域亏损越来越大,国家电网此举是响应国家对国有企业改革,让市场对资源配置起决定作用的举措。国家电网亏损的根本原因在于没有合适的商业运营模式支撑,国家电网已经建设成的400座充换电站大部分处于闲置状态。而反观同时期其他新能源汽车运营商在运营模式创新下取得不俗业绩。普天新能源率先使用“裸车销售、电池租赁、充换兼容、智能管理、刷卡消费”的商业模式在深圳取得成功、而杭州康迪创新的“分时租赁”微公交模式也取得很好的运营业绩。开放充电市场政策会刺激更多具有创新思维的民营资本进入运营市场,通过高效率的基础设备配置推动新能源汽车产业的发展。

三、国内新能源汽车产业及政策呈现五大趋势

(一)新能源汽车产业上升为国家战略,补贴政策将会进一步持续

新能源汽车地位大幅度提升,成为国家重点发展战略,国家的新能源汽车补贴政策有望持续到2020年。2014年初,李克强、张高丽和马凯分别视察新能源汽车产业,这是2012年以来,国家领导人首次密集的关切新能源汽车产业。2014年5月国家主席习近平考察上汽,指出发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路。从多部委透露的信息显示新能源汽车补贴政策会持续到2020年。新能源汽车的补助政策实质是支持中国本土新能源汽车产业的发展,尤其是支持自主品牌汽车的发展,缺少这样的补贴政策缓冲期,中国的新能源汽车产业很可能会重蹈传统汽车发展的覆辙,成为一个新能源汽车大国而非强国。

(二)自主品牌、合资品牌和外资品牌三方竞争加剧,对新能源汽车核心产业链规划定位和产业支持政策有望完善

自主品牌、合资品牌和外资品牌三方竞争加剧,新能源汽车产业链布局进入深度调整期。以比亚迪、奇瑞、吉利为代表的自主品牌一直是新能源汽车产业发展的急先锋,在新能源汽车产业发展上,自主品牌可谓先行一步。2014年以来,合资品牌加大了新能源汽车车型开发和推广力度。宝马和华晨的“之诺”品牌汽车、东风日产以日产聆风为原型的“启辰晨风”汽车、比亚迪和戴姆勒的“腾势”品牌汽车都将于2014年下半年销售。2014年也是特斯拉、宝马等外资新能源汽车进入中国的元年,外资对国内新能源汽车市场的布局业已开始。在三方着力态势下,三星、LGC、江森自控等国际知名的新能源汽车关键零部件企业纷纷在国内合资建厂,新能源汽车产业链布局进入深度调整期。在此背景下,对新能源汽车核心产业链规划定位和产业支持政策有望进一步完善,众多的新能源汽车及零部件产业基地需要调整产业定位和政策措施适应产业链的新变化。

(三)插电式混合动力汽车产业地位提升,政策的倾斜度会增加

从2014上半年新能源汽车发展的实绩来看,虽然从国家层面支持“以纯电驱动为新能源汽车发展的主要战略取向”,但是混合电动汽车也表现出很强的市场竞争力。2014年上半年比亚迪插电式混合动力“秦”销售量达到5047辆,占据2014年上半年新能源汽车销售量20477辆的24.65%的份额。从国际市场看,大众、通用积极开发多款PHEV,在PHEV车型上的开发力度明显加强。

(四)微型低速电动车市场需求旺盛,出台政策规范化发展成为重点

微型低速电动汽车市场规模扩张明显,得到政府的重点关注,下一步规范发展成为重点。赛迪顾问预测,2014年全国低速电动汽车销量有望达35万辆。随着市场规模的日益扩大,此前,国家层面也已经针对微型电动车产业进行摸底研究,由工信部、科技部等多方合作开展的“短途纯电动乘用车产品摸底检测分析项目”调研,主要是在对微型低速电动车生产企业、消费市场深入调研的基础上,提出微型低速电动汽车有序发展和规范管理的建议。

(五)新能源汽车运营创新成为新能源汽车产业发展的突破口,有望获得政策支持

在当前环境下新能源汽车应用面临的主要挑战在于续航里程太短、配套充电设施不完善和购置成本过高。续航里程太短的瓶颈在于动力电池,在现有的技术条件下,大幅度的提升动力电池的容量和能量密度在短期内是无法实现的。从短期看,商业模式创新较之产品创新和服务创新更为重要,可以与技术创新相互融合,互为促进,商业模式的创新,有助于推动新能源汽车的商业化和产业化进程。新能源汽车运营作为高端服务业已经得到北京、上海等地政府的支持,支持新能源汽车运营也将成为未来地方政府政策的重点。

(责任编辑:紫叶)