发布时间:2017-04-12 09:51:07

来源:赛迪顾问

作者:师旭颖

【CMIC讯】近年来,国务院和财政部、发改委等国家部委频频出台一系列政策举措,大力推行PPP模式在全国各领域的创新应用。与此同时,地方政府对PPP模式的热情也日益高涨,各地接连不断开展PPP项目试点、筹建PPP运营中心等,江苏无锡、宁夏银川、湖南耒阳、安徽合肥高新区等地方政府纷纷与企业合作,合资成立SPV公司,共同推进智慧城市的整体建设和运营。强调政府和社会资本“全程共建、风险共担、利益共享”的PPP模式,在智慧城市建设领域备受瞩目,被多地政府视为解决智慧城市难落地的一剂良药。2016年1月,财政部“政府和社会资本合作(PPP)综合信息平台”正式上线运营,经赛迪顾问研究统计,截至2016年12月,通过审核入库的PPP项目共计11,260个,总投资额达13.49万亿元。其中,智慧城市领域项目共计161个(项目建设内容以信息化为主,暂不包括现代物流、电子商务等智慧园区类项目),占入库项目总数的1.44%;智慧城市领域项目总投资额为0.13万亿元,占入库项目总投资额的0.96%,远低于其他领域的PPP项目占比,表明PPP模式在智慧城市领域的实际应用中“雷声大、雨点小”,真正能实现建设落地的项目不多。

1、智慧城市PPP项目处于起步建设阶段

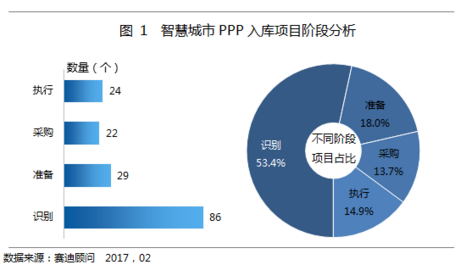

一般而言,PPP项目的运作程序主要包括识别、准备、采购、执行和移交五个阶段。智慧城市PPP项目有一半以上都处于项目识别阶段,共计86个,占比为53.4%;处于执行阶段的项目共计24个,占比为14.9%,占比较低。其中处于执行阶段的项目类型,占比最高的为智慧城市综合类项目,其次为智慧城管和智慧交通类的项目,在这类项目中,以智慧照明和智慧停车系统的运营较为成熟。通过数据分析可以得出,大部分的智慧城市PPP项目都处于识别论证阶段,有些项目识别期长达一年之久,离真正落地还有一定距离;智慧城市综合、智慧城管、智慧交通类的PPP项目较其他领域先行开展,其建设运营模式已经积累一些成熟经验,相对更容易落地。

2、国家层面对智慧城市PPP项目的推进力度大于地方

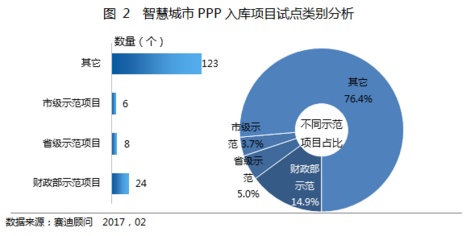

截至2016年12月,财政部从全国范围内共筛选了三批PPP示范项目,共计752个,而其中的智慧城市PPP入库项目仅有24个,占比仅为3.2%。部级智慧城市PPP示范项目占全部智慧城市PPP项目的比重为14.9%,高于省级和市级示范项目的占比,表明国家层面在智慧城市领域PPP模式的推进力度上,要大于地方政府。未来,在国家政策强力推动和PPP模式日趋成熟的情况下,将会有更多的智慧城市项目成为省级和市级PPP示范项目,从而带动地方层面的智慧城市建设真正落地,实现可持续运营。

3、山东为智慧城市PPP入库项目最多省份

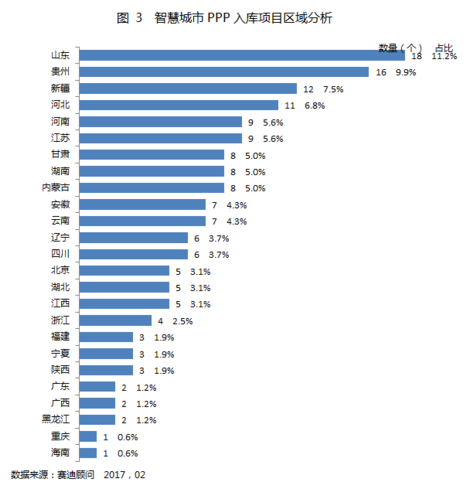

从智慧城市PPP入库项目的区域分布来看,山东省的智慧城市PPP项目数量最多,共计18个,占比11.2%,山东是全国开展智慧城市建设较早的省份,在全省范围内,仅入选住建部的国家级智慧城市试点城市就已达28个,智慧城市领域建设经验丰富;贵州省位列第二,智慧城市PPP入库项目数为16个,占比为9.9%,贵州作为首个国家级大数据综合试验区,目前正围绕大数据进行领先性的智慧城市技术和产业布局,在大数据产业的发展带动下,必将为全省的智慧城市建设提供无限潜力。

4、智慧城市综合类PPP项目占比最大

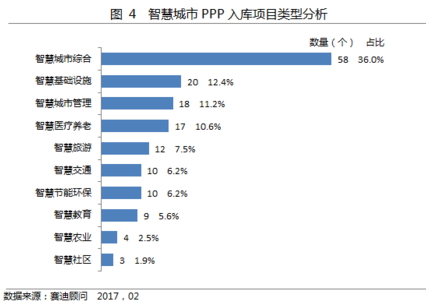

在所有的智慧城市PPP入库项目类型中,智慧城市综合类项目数量最多,共计58个,占比36.0%,远高于其他项目类型。该类智慧城市项目主要是全面推进全区域的智慧城市建设,如河北沧州建设“智慧沧州一平台、一中心、四应用”;山东蓬莱启动建设运行管理中心、政务云计算中心、智慧政务、智慧旅游、智慧教育、智慧城管等;湖南湘潭全面建设“一个共用基础设施、一个通用功能平台、一个统一运行指挥中心、一个全程标准体系、一个全时安全保障、18个深度智慧应用”等。该类项目一般由地方政府和社会资本共同出资成立SPV公司,由SPV公司统一负责全市智慧城市的投资、融资、设计、建设、维护和运营。智慧城市综合类项目应按照统一规划、分步实施的原则,在全市智慧城市顶层设计的指引下,根据非经营性、准经营性等项目性质的不同,分别选取相适应的建设模式,有序开展各子系统的建设。在其他项目类型中,智慧基础设施类项目共计20个,占比12.4%,位列第二;智慧城市管理项目位列第三,占比11.2%,此类项目多为智慧应急指挥、智慧公共安全监管类项目;智慧医疗养老类项目占比为10.6%;智慧社区类项目占比最少,为1.9%,且项目主要处于识别阶段,说明该领域的智慧城市PPP模式尚处于起步探索阶段。

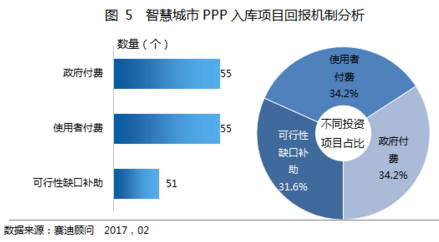

5、智慧城市PPP项目投入仍以政府付费和政府补贴为主

从项目回报机制来看,通过政府付费和可行性缺口补助来保障项目投资的项目总数为106个,占比为65.8%;通过使用者付费来保障项目投入的项目数量为43个,占比为34.2%,但项目多处于识别阶段,其中在国家和省级PPP示范项目的推动下,河南许昌市智慧城市、河北邢台市智慧节水、江苏东台市智慧城市、河南宁乡县智慧城市等项目建设已进入采购和执行阶段,正式开工建设。

智慧城市综合类项目由于涵盖众多细分领域,其在使用者付费、政府付费、可行性缺口补助三类回报机制中均占有较高比重,但项目回报仍以政府付费和可行性缺口补助为主,这两种回报机制的智慧城市综合类项目共计44个,占全部智慧城市综合类项目的比例为75.9%。除了智慧城市综合类项目,回报机制为使用者付费的PPP项目主要为智慧医疗养老、智慧旅游、智慧交通和智慧基础设施类项目,如贵州侗乡大健康产业示范区智慧城市管理中心项目、张家口智慧停车项目、嘉峪关智慧旅游项目、徐州智慧教育项目等,说明该类项目具有向公众收费、市场化运营的业务特点,可以积极探索创新建设运营模式,最大限度地吸引社会力量参与建设。

责任编辑:拂晓晨风